年销180万辆的特斯拉,护城河却在崩塌

年销180万辆的特斯拉,护城河却在崩塌

图片来源 @视觉中国

文 | 光锥智能,作者|刘俊宏

2023 年率先开启汽车价格战的马斯克,伤敌一百自损八千?

在 1 月 25 日的特斯拉 2023Q4 财报电话会上,特斯拉 CEO 马斯克对中国公司的竞争力如此感叹道," 要是没有贸易壁垒,他们将摧毁(destroy)大多数其他汽车制造商。"

对于本轮业绩,马斯克似乎并不乐观,并在财报后电话会上给投资者打起了 " 预防针 "。马斯克认为,伴随着 2025 年投产下一代电动车,FSD(自动驾驶)V12 的逐渐测试," 特斯拉当下处于两个增长浪潮之间,2024 年的销售增长将明显放缓。"

如此谨慎的预期,与 2023 年特斯拉取得的好成绩有点不太相符。

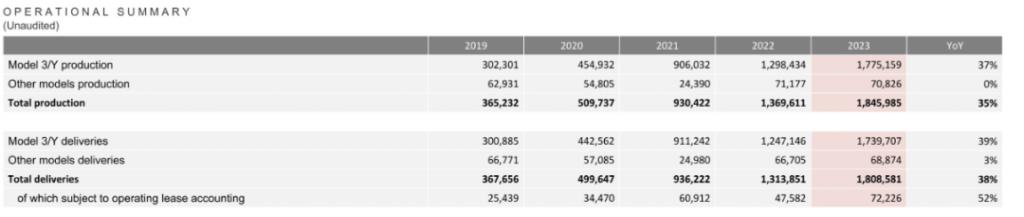

从财报基本面上看,2023 年四季度,特斯拉营收再创新高。其中,单季度汽车销量超过 48 万辆,同比增长 20%,完成了 2023 年总销量 180 万辆的目标,销量同比增长 37.65%。第四季度总营收 251.67 亿美元,同比增长 3%;全年总营收 967.73 亿美元,同比增长 19%。

同时,在经历了全年资本支出和研发投入为历史最高水平下,自由现金流达到 44 亿美元,意味着特斯拉在 2023 年投入和赚钱 " 两把抓 "。

此外,据 2023 年的销量显示,Model Y 已经取代丰田卡罗拉成为了全球最畅销的车型。开启了 EV 成为这个星球最畅销的汽车的时代。

不过,当在仔细拆解完特斯拉的这份财报后,我们发现如马斯克所言,当前特斯拉的状态的确有些不太 " 健康 "。

汽车价格 " 屠夫 "快顶不住降价压力了?

对于这份业绩增长了的财报,似乎特斯拉和市场都不是很满意。

而在这份财报的诸多不及预期和财报电话会对预期增长的 " 含混不清 " 中,特斯拉的市值盘后大跌超过 5 个点。

整体收入上,2023 年四季度特斯拉营收为 251.67 亿美元,同比增长 3%,低于华尔街给出的营收 258 亿美元的预期。背后原因,主要是特斯拉几乎全部的业务已经 " 躺平 "。

汽车业务,作为特斯拉营收占比 85% 的主要收入来源,由于四季度相比前三季度较高的交付量—— 484507 辆,特斯拉保住了 2023 年 180 万的销量目标。但由于,特斯拉在 2023 年以来全球范围的多次降价,使得汽车客单价较低,最终导致销售同比增速仅为 1%。

能源业务,由于储能部署本季度下滑和光伏装机量相较 Q3 进一步下滑,虽毛利率有所上升,但销量下降导致整体能源业务收入同比增长为 10%,称不上有什么亮点。最后是服务及其他业务,这部分主要是汽车售后、二手车销售、保险收入,这部分同比增长 27%。

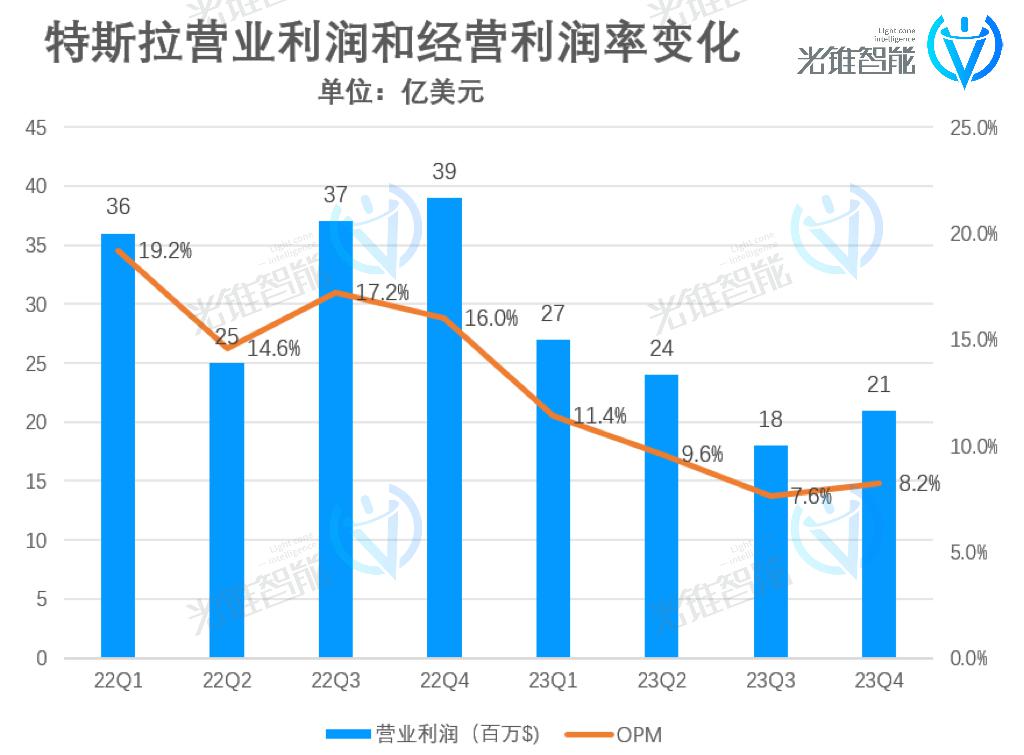

整体下来,特斯拉在 2023Q4 的经营利润率虽比 Q3 略微抬升,从 Q3 的 7.6% 升至本季度的 8.2%。但整个 2023 年来,特斯拉的营业利润率(OPM)呈现出 " 断崖式 " 的下滑。全年利润自 2017 年开始首次下滑,Q4 更是大降近 40%。

2023 年特斯拉利润水平失守的背后,一端是 Cybertruck 的产能爬坡和 23 年持续加大对 DOJO、FSD、新车型等的研发投入。

另一端,则是 23 年不间断的产品降价。持续以价换量的销售策略,将特斯拉此前卖车冠绝汽车行业的毛利率," 锁定 " 在了行业准 " 准第一梯队 " 的水平。

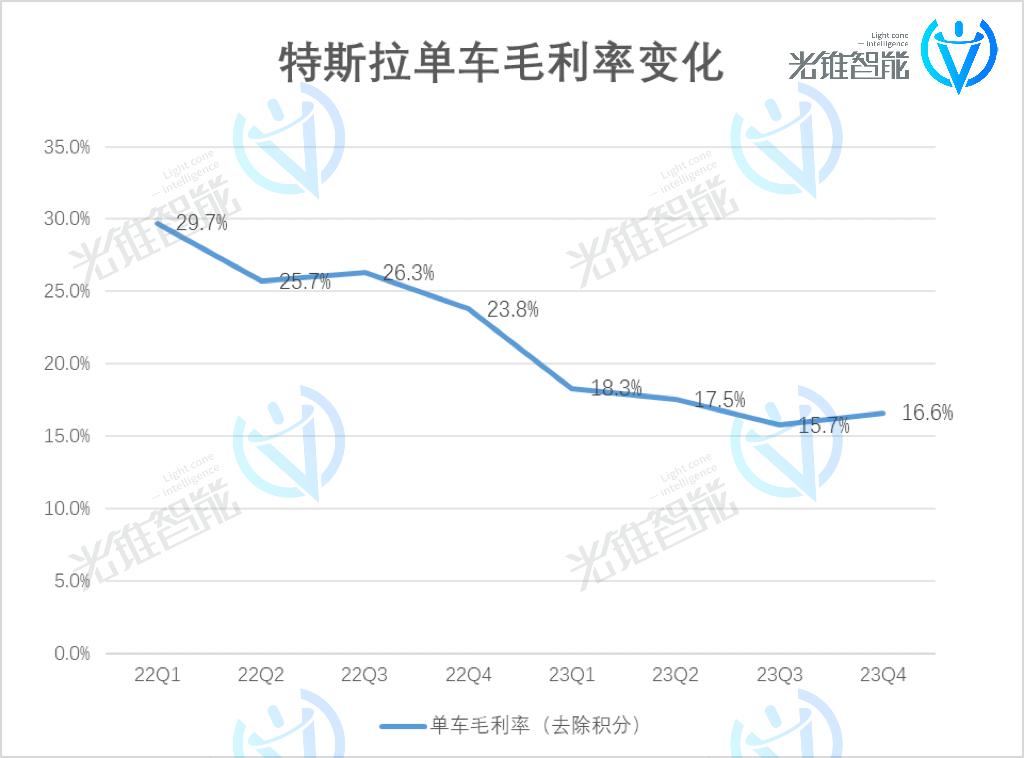

汽车销售中,2023Q4 特斯拉汽车单车销售收入(去除租赁)从 Q3 的 4.45 万美元进一步下调 1000 美元,至 4.35 万元(约下调 2%),与 2022Q4 相比,下调 26%。销售毛利率(排除积分影响)为 16.6%,相比三季度提升 0.9 个点。但对比 2022 年和 2023 年的趋势,2023 年特斯拉的汽车销售毛利率已失守 2022 年的普遍高于 20% 水平。

面对以价换量的销售策略,若要提升毛利率,则成本的降幅需要超过售价变动比例。

成本端,2023Q4 单车成本环比上季度下降 0.3%,至 3.63 万美元,与 2022Q4 相比,下调 20%。成本下调不及售价幅度,导致销量释放的利润无法充分发挥。再次印证了特斯拉持续降价,把利润一起 " 促销掉了 " 的现状。

伴随着 2024 年一季度,特斯拉再次在中国区进行 2%-6% 幅度的降价,美国和欧洲区的补贴下行。预计接下来特斯拉的利润率还将继续承压。

不过,相比于利润层面的持续紧缩,特斯拉当前或许更应该面对如何把车卖出去的问题。

护城河正在瓦解

技术进步 " 革命 " 传统行业,是马斯克从 Paypal 到特斯拉、SpaceX 以来,无往不利的手段。同时,借助技术领先的理念,马斯克也在这条路上不断挑战着华尔街 "Old money"。

2018 年,马斯克曾与巴菲特展开过一场论战。马斯克认为,护城河理论很古旧,创新节奏才是保持竞争力的核心要素。而巴菲特则认为,科技创新的速度确实在加快摧毁某些行业的护城河,但并不是每一个行业的护城河都在被摧毁,例如喜诗糖果。

这场关于护城河理论之争,背后是马斯克偏好未来不确定性 " 打江山 " 和巴菲特偏好确定性 " 守江山 " 的理念之争。二者一个想要颠覆传统行业,以能源切换推动全世界的科技升级;另一个想要做时间的朋友,享受源源不断的复利。

但不论是在制造业还是消费品的理解上看待今天的特斯拉,巴菲特恐怕不仅要再对一次,并且特斯拉的壁垒也快守不住了。

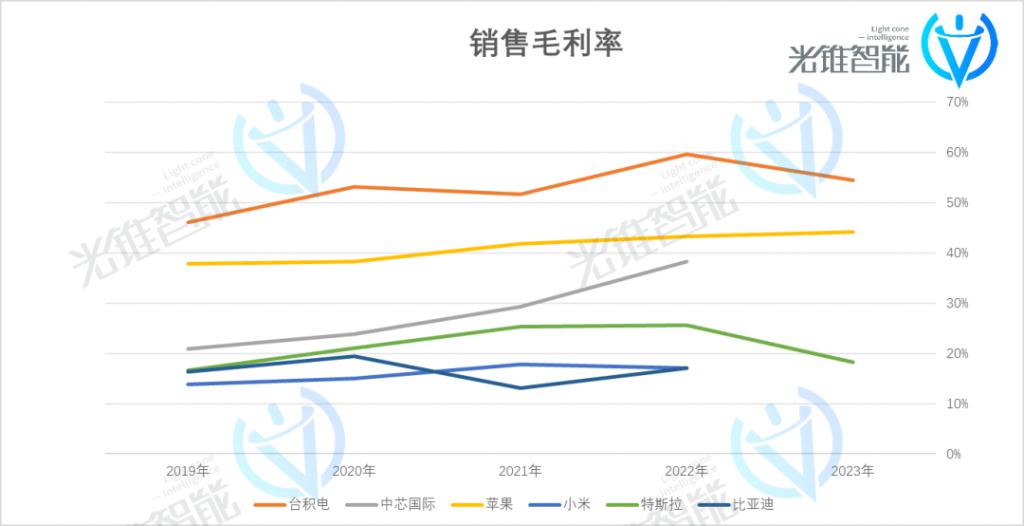

纵观世界顶级科技公司的 ASML、台积电、苹果、英伟达,我们能够看到产业链价值、技术、生态、规模效应和品牌效应,所共同形成的壁垒,最直观的体现是财务端拥有同行望尘莫及的毛利率水平。

而对于特斯拉来说,是早期以颠覆者的姿态在制造(一体化压铸)、销售(直营 + 一站式购车 + 少广告)、产品(纯电平台 + 极简内饰)、市值管理(软件销售计价)的诸多方面革新了传统汽车行业。并伴随着智驾、汽车电子设计、续航等技术壁垒,成功 " 撬开 " 了当时的中国新能源汽车市场。

随后,在产品快速放量下,特斯拉构建了极致单品 + 量产降本 + 软件长尾收入下的庞大汽车营收基本盘。再加上全球能源转型(光伏、储能)+AI(包括算力和机器人)的想象力,使得特斯拉成为了当前市值最高的公司之一。

然而,特斯拉的市值故事显然在 2023 年 " 讲 " 的并不顺利。在经历了 2023 年上半年的市值翻倍,伴随着四季度特斯拉完成全年销量目标,叠加 AI 持续释放热度的当下。市场反而对特斯拉的表现失去了信心。

而这其中,或许暗示着特斯拉在上个阶段所构建的汽车护城河在今天已经不够稳固。

在生产端,特斯拉仍未彻底掌握完整的汽车产业链,电池仍主要依赖外部供应。自研的 4680 电池产量仍在爬坡,并且在切换电池型号的工艺中不太顺利。

据晚点报道,特斯拉在 2023 年下半年开始采购两家中国厂商的电池正极卷,再运到美国德州工厂组装生产 4680 电池。大费周章的生产流程,显然不符合锂电制造过程中需要清洁环境进行 " 一条龙 " 的生产要求。但特斯拉的转运和分工艺环节的采买,侧面印证了特斯拉在 4680 上似乎还有不少工艺问题没能解决。而这部分来自生产端的影响,也拖累了降本进程,使得 2023 年特斯拉在发动价格战后,汽车销售毛利率最终失守。

在销售端,为了配合规模化降本,特斯拉的模式是通过缓迭代 + 极简 SKU 的模式来尽可能多地覆盖研发和制造成本。同时,依靠稳定的产品形象,强化消费者对特斯拉的认知。

然而实际情况是,特斯拉似乎高估了自身的技术领先性。并随着竞争对手的追赶,正在逐渐丧失智能车时代的产品定义权。

以中国市场论,2020 年主流产品对标特斯拉(主要指 Model 3 和 Model Y)的并不多,数得上的只有比亚迪汉和小鹏 P7。如今,特斯拉的竞争者包含腾势 N7、极氪 007、小鹏 G6、蔚来 ES6/EC6、智界 S7、问界 M5、小米 SU7 等一大票车型。随着新产品的推出,特斯拉不断被友商公开叫板。

而在友商的不断追赶下,特斯拉之前的技术领先地位已经褪去。

在 2023 年消费市场对汽车智能化开始认可后,排除来自内饰的差距,特斯拉在 FSD 的体验(包含美国表现)正在被中国厂商的城市 NOA 功能逐步赶上。在车机互联、大模型助手等舒适性功能表现上,Model 3 和 Model Y 开始显著落后于当前 20 万价格段的智能汽车。同时,按照电池带电量、电机功率、汽车最高时速、零百加速、续航、快充等环节的对比中,特斯拉在大部分环节中已经不再有优势。

" 技不如人 " 的配置,配合围绕销量调整价格的销售策略,特斯拉正在不断地消耗着自身此前构建起的产品定价权和市场份额。

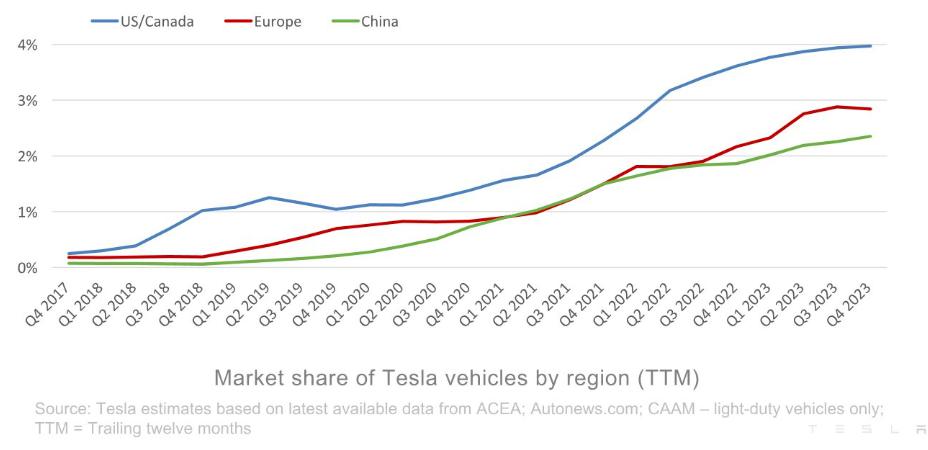

对于特斯拉自身,不断牺牲利润下调价格的操作,已经让 Model 3 从接近 30 万的价格一路来到了接近 20 万的价格段。同时,在特斯拉不断降价的过程中,来自竞争对手的新品正在不断稀释和填补因市场增量所释放的市场份额。最终呈现为,特斯拉在中、美、欧的市场份额增长已经进入了 " 低速期 "。

在中国市场,根据乘联会数据,2022 年新能源渗透率为 27.6%,特斯拉中国销量增速为 37.1%,对应市场份额为 7.8%。2023 年,新能源渗透率为 31.6%(中汽协数据),特斯拉中国零售增速为 37.3%,对应市场份额仍为 7.8%。市场变大了,但特斯拉的分额不变,意味着一年来特斯拉的竞争力没有发生任何变化。而在美国市场,特斯拉在新能源车的市场份额正在被 Stellantis、通用、宝马、福特等厂商追赶并瓜分,市占率从 2020 年超过 60%,降至 2023 上半年的 50% 左右。

诚然,以当下 Model Y 超越丰田卡罗拉,成为 2023 年度全球最畅销车型成绩而言,特斯拉依旧还是那个创造了汽车行业新历史的公司。

但以当下的技术和产品而言,早期特斯拉所构建的壁垒正在逐渐褪去。眼见着,特斯拉即将走入造车 " 红海 ",并期望着 AI 新叙事的早日到来。

2024,还得再 " 熬 " 一年

以当前特斯拉 60 倍的 PE 来看,显然在投资者眼中,特斯拉仍是一家具备极高增长期望的公司。

关于长期价值,马斯克认为," 特斯拉几乎所有的长期价值都将来自 AI 和机器人 ",对应着 FSD(自动驾驶)和 Optimus(擎天柱机器人)。不过,按照特斯拉 2023 年报的表现,市场可能更想要一个相对明确的增长期望。

有意思的是,对于技术投入转化的未来不确定性,和股东 " 看得见摸得着 " 的收益上,特斯拉内部也正在产生分歧。

在本次财报电话会上,马斯克阴阳怪气地称," 如果我的影响力太小,我担心会被某个随机的股东咨询机构投票罢免。" 同时,马斯克表示支持特斯拉推行双重股权架构,确保能拿下公司更多的控制权,否则将阻碍特斯拉在 AI 和机器人技术方面的发展。

梦想与现实的冲突,背后是市场对马斯克宏伟叙事的动摇。

机器人方面,按照马斯克在 2023Q4 财报电话会的说法,2025 年才能开始交付。能源业务,由于储能仍较为早期,加上光伏安装因利率变化带来的不确定性。能源业务未来的市场虽大,但目前还称不上 " 靠谱 "。

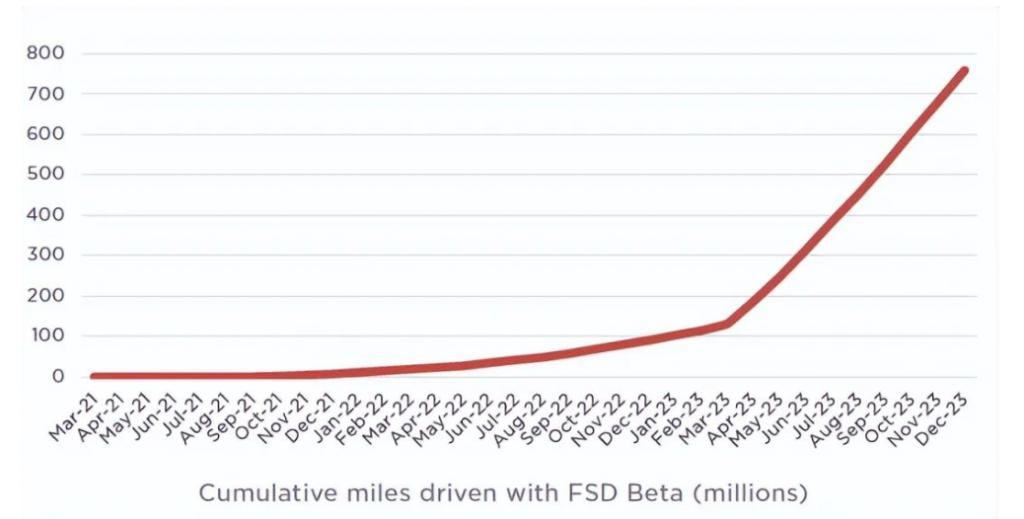

如此一来,能指望的只剩下 FSD。而这种期望,伴随着 2022 年底,FSD 上一次大迭代带来累积里程出现了一次非线性的上扬之后,FSD 最新版本 V12 即将产生的软件收入和用户渗透率,或许正是特斯拉市值近在眼前的支撑逻辑。

同时,这也意味着,若要重新理解当前以 FSD 为支撑的特斯拉估值体系,还得回到看特斯拉卖车业务的底座上。

2021 年,特斯拉定下了一个 50% 汽车销量复合增长率的目标。2023 年,特斯拉曾解释称,该目标基于 2020 年上海工厂刚刚投产,Model 3 和 Model Y 刚刚开始放量的低起点所设立。如今,在 2023Q4 财报电话会上,由于特斯拉并未给出明确销量指引。但结合多方市场预期为 210 万左右的销量来看,2024 年特斯拉或将不再能兑现当初的 50% 的销量复合增速。

背后原因,一方面是特斯拉在产品迭代的 " 不上心 ",新产品 Model Q 不见踪影,新平台车型 Redwood 要等到 2025 年才能陆续生产。另一方面,在等待产品迭代的过程中,从市场增量角度来看,无论中美市场,短期内特斯拉的日子确实比较 " 难熬 "。

在中国市场这边,在中国诸多自主品牌的性价比和智能化的竞争下,特斯拉的产品竞争力已经开始逐渐减弱。并且,在特斯拉主要的产品价格段内(20-30 万),中国新能源汽车的渗透率已经接近 50%,短期市场增量空间较为有限。

而在当前新能源渗透率较低的美国市场(渗透率 10% 左右),特斯拉也难以复刻其在中国 " 一己之力 " 推动市场爆发的 " 壮举 "。

一方面,美国当前的新能源汽车市场还较为早期,产品供给数量较少,产品错位竞争空间充足。这使得 Model Y 虽然在 2023 年成为美国市场排名前十畅销车型,但在对手的错位竞争下,特斯拉在美国新能源汽车的市场份额表现为不断下滑。并且,随着竞争对手结合中国智能汽车的转型后(例如 Stellantis 与零跑合作,大众与地平线和小鹏合作),特斯拉在美国市场将再度面临类似中国新能源汽车市场的胶着局面。

另一方面,美国的新能源汽车政策连续性较弱。自 2021 年加大对新能源汽车产业链补贴后,美国先后出台加大燃油排放罚款力度和充电桩等基础设施的投资。但自 2024 年一月起,随着美国自身对于能源安全的考量,原本的补贴政策将大幅减轻力度。例如采用了中国的 LFP 电池的 Model 3 被取消了 IRA(《通胀消减法案》)补贴,并且 Model Y 的 IRA 补贴也将可能从 7500 降至 3750 美元。

总体来看,特斯拉在 2024 年的汽车销量,伴随着特斯拉不断采用的降价策略,预计特斯拉的营收和毛利率展望也不会太乐观。而伴随着预期销量增速下滑,或许 2024 是特斯拉 " 深度去泡沫 " 的窗口,准备在 2025 蓄势待发。

-

- 这是大牌护肤品店里,你唯一能免费拿走的东西

-

2024-01-28 10:22:10

-

- “我玩乙女游戏,不是因为想恋爱”

-

2024-01-28 10:19:54

-

- 全球同频变现最快,AI赋能广告营销的道与术

-

2024-01-28 10:17:38

-

- 秦牧:花街十里一城春,幻成百万赏花人

-

2024-01-28 10:15:21

-

- 专家:中国退休年龄偏低

-

2024-01-28 10:13:05

-

- CMU华人18万打造高能机器人,完爆斯坦福炒虾机器人

-

2024-01-28 10:10:49

-

- 史诗级反垄断较量:复盘Epic Games与苹果、谷歌官司始末

-

2024-01-28 10:08:33

-

- 赛艇运动的起源 赛艇运动的起源在哪里

-

2024-01-26 11:36:22

-

- 大月氏国是现在哪里 龟兹于阗大月氏读音

-

2024-01-26 11:34:06

-

- 小苏打和食用碱的区别在于哪里 小苏打和食用碱的区别和用途

-

2024-01-26 11:31:50

-

- 亚洲是由哪几个国家组成的 亚洲有多少国家组成

-

2024-01-26 11:29:34

-

- 南国指哪个国家? 南国指的是哪个地方

-

2024-01-26 11:27:18

-

- 庐山在哪里个省份 庐山是哪个省份那个市

-

2024-01-26 11:25:02

-

- 车辆违章停车在哪里交罚款 交管123123违章车辆查询

-

2024-01-26 11:22:46

-

- uk是哪个国家的缩写 uk是哪个国家

-

2024-01-26 11:20:30

-

- 微软发布Win10 22H2可选更新:可卸载所有预装软件!

-

2024-01-26 11:18:14

-

- 孟母三迁这个故事发生在什么地方 孟母三迁故事发生在哪里?孟母三

-

2024-01-26 11:15:58

-

- 从城市NOA到L3落地,汽车公司年初都在搞智能

-

2024-01-25 09:01:32

-

- 日本央行“按兵不动”

-

2024-01-25 08:59:16

-

- 姓贝的人大部分在哪里 姓贝一般是什么人

-

2024-01-25 08:57:00

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)