苹果失宠,寒意传给了中国供应链

苹果失宠,寒意传给了中国供应链

通过持续的并购和加码,立讯精密一步步深入苹果供应链,成为果链之中不可忽视甚至动摇富士康地位的存在。然而,值得深思的是,在富士康被查以及 iPhone 15 史上最快降价背后,苹果支撑的果链巨头们拐点是否已然到来,接下来又该何去何从?

作者 |林夏淅

编辑 |刘肖迎

运营 | 贾天宇

苹果产业链最近显然不太 " 安宁 "。

先是 10 月 22 日传出富士康被有关部门 " 查税、查用地 " 的消息,让工业富联在 3 个交易日内蒸发了 522 亿元,紧接着 10 月 23 日 "iPhone 15 全系价格暴跌 " 冲上了热搜第一。

在此微妙的背景下, 苹果 CEO 库克年内 2 次访华,引来颇多解读。尤其是最近的 10 月 16 日,库克在第二次访华途中来到四川雅安村镇看小学生用 iPad 学习编程,但 " 华为中国销量已超越苹果 " 却登上了当日微博热搜,颇有 " 高手过招 " 的戏剧性。

值得关注的是,库克 10 月份还有一趟相对高调的行程,就是走访立讯精密旗下位于浙江的一个工厂,其主要为苹果生产 Apple Watch,库克向媒体表达了对立讯精密颇高的评价,似乎也试图显示出一种与立讯精密 " 携手共进 " 的意味。

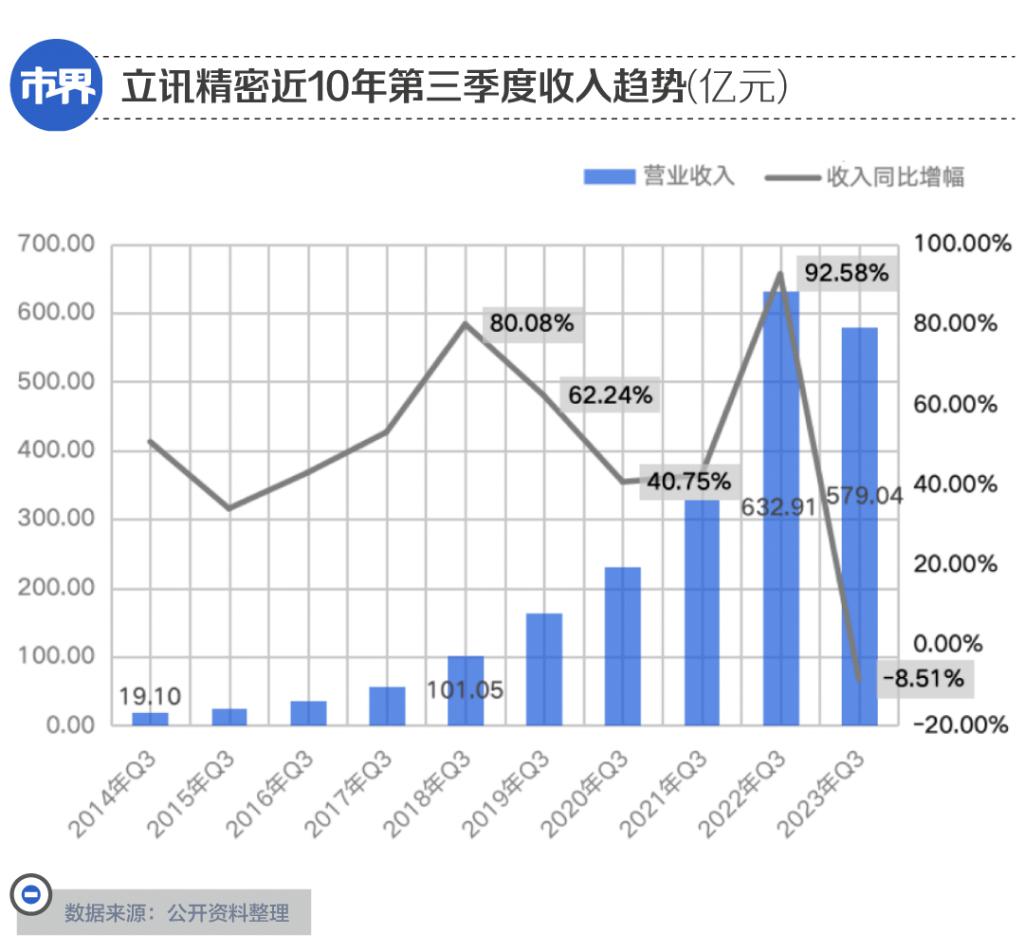

高光时期,立讯精密市值在 2020 年几度突破 4400 亿元,超过工业富联和比亚迪成为果链之首,但从立讯精密前不久交出的三季报和全年业绩预告来看,第三季度收入和存货都在近十年内首次出现了同比下滑,背后有相当一部分原因归咎于大客户的严控库存。

以立讯精密为代表的果链巨头们,沿着不同的故事和路径走上同一个巨人的肩膀,当下则面临着类似的难题——果链的拐点是否已经出现,未来又该作何抉择?

千亿果链巨头养成

此次库克到访,相当程度上展现了苹果的重视,那么立讯精密对当下的苹果来说到底有多重要呢?

库克在到访立讯精密的过程中表示,目前有超过 95% 的苹果产品是在中国制造。而纵观 A 股的苹果概念股,立讯精密当前 2227 亿元的市值排名第三,仅次于比亚迪和工业富联(富士康上市主体简称)。

且从已披露的大客户销售额来看,立讯精密来自第一大客户的收入已经从 2016 年的 46 亿元跃升至 2022 年的 1568 亿元,为 A 股之最(富士康未披露前五名客户收入明细)。

按照苹果 2022 财年 1.6 万亿元的营业成本计算,其花在立讯精密身上的成本就占了大约 10%,而立讯精密正在为苹果生产包括 AirPods、Apple Watch 和 iPhone 15(包括高端系列 iPhone Pro Max),也是明年即将与消费者正式见面的苹果首款混合现实头戴式设备的组装商。

当下在苹果供应链内的重要位置,大概是 40 年前来到深圳打工的立讯精密创始人王来春很难想象的。

1967 年出生在广东潮汕的一个普通农家,王来春和当时许多村里的孩子一样,并没有读多少书,上完初中就回家帮忙干活、四处务工,辗转在改革开放初期的 1984 年来到了深圳,进入日本三洋在深圳蛇口的工厂,也初次感受到现代化企业管理的氛围和电子制造业的魔力。

更重要的是 1988 年,富士康在深圳建起了大陆地区第一个工厂,王来春也成为首批受雇工人,还被分到了郭台铭的二弟郭台强管理的部门,接触到了连接线这门生意,为日后经营千亿市值的上市公司完成了一个重要的开头。

此后王来春在富士康一待就是 10 年,且从手工组装零件、电路板等机械性的工作岗位,一路做到了团队负责人,并在富士康 1998 年的一股离职潮中,受到郭台强的鼓励,开始独立创业。

但离开富士康的王来春,并未切断与富士康的关联——早期王来春与哥哥王来胜共同创办一家叫做 " 全胜 " 的小工厂,主要业务就是消化富士康的额外订单,之后兄妹俩收购了香港立讯,陆续发展为后来的立讯精密,过程中郭台强也在 2009 年注资了 4000 万元,其实际控制的富港电子在 2014 年前都是立讯精密的第三大股东。

更直观的是,2010 年 A 股上市的招股书显示,2007 年到 2009 年立讯精密有 45% 到 56% 的收入来自富士康,但相关代工业务毛利率维持在 10%-20% 之间的较低水平。

直到 2010 年成功上市,才给了立讯精密和王来春相当的底气,从二级代工角色转变为直接面对苹果,并且利用上市后畅通的融资渠道,开启了 " 八爪鱼 " 式的并购。

Wind 数据显示,上市以来立讯精密在 IPO 首发融资中获得 12.61 亿元,2014 年定增获得 20.31 亿元,2016 年定增融资 46 亿元,2020 年可转债募资 30 亿元,此外还新增了 445 亿元左右的长短期带息债务、149 亿元的债券融资。

口袋里的钱多了,于是立讯精密在 2011 年收购了昆山联涛电子,切入了苹果 iPad 连接线供应链,2016 年收购了苏州美特,切入苹果声学器件领域,2020 年又重金收购了江苏玮创、昆山玮新和高伟电子,接过了苹果手机的组装业务和摄像头模组业务,2021 年更大手笔地以 60 亿元收购日铠 50% 的股权,开启了苹果金属结构件和手机顶部模块业务。

通过持续的并购和加码,立讯精密一步步深入苹果供应链,成为果链之中不可忽视甚至动摇富士康地位的存在,其实控人王来春也与蓝思科技的周群飞、领益制造的曾芳勤一起,被形容为 " 苹果背后的三个中国女人 "。

果链拐点已至?

花了 13 年时间加码苹果供应链,立讯精密来自第一大客户的销售额,从 2012 年的 7 亿元增至 2022 年的 1568 亿元,占总收入比重也从 22.4% 增至 73.28%。

如今苹果正在中国市场面临一系列挑战,背后的立讯精密自然也免不了一丝忧虑。

iPhone15 系列于 9 月份发布后,发售的当天下午就仅少数机型需要加价购买,大部分已经可以原价买到,较往年的热度有所减弱。

再加上 10 月 24 日前后多平台开启双十一预售,平台补贴叠加市场上的降价氛围,直接让 iPhone 15 系列各机型在拼多多、抖音电商等部分渠道降价 1000 元左右,"iPhone 15 全系价格暴跌 " 也在 10 月 23 日冲上了微博热搜的第一名。

与降价的苹果相对应的,是当前手机市场上需要加价才能买到的华为 Mate 60 系列。在深圳的加尹告诉市界,自己一直没有等到 Mate 60 Pro 机型,之前有渠道需要加价 2000 元,近期变成了加价 1000 元,自己还是咬牙买了,身边愿意加价买的朋友也有不少。

BCI 最新数据显示,2023 年第 40 周,华为手机的市场份额已经跃升至 19.4%,居于国内市场第一位,而上一次华为在国内智能手机市场拿下第一,已经是 2020 年第四季度了。

除此之外苹果的麻烦还体现在富士康近期被查税、查用地等方面,库克在此背景下走访立讯精密,对外强调与其 " 携手共进 " 的合作关系,则显得颇具深意。

复杂处境下的苹果,终于还是将 " 寒意 " 传导给了重要供应商立讯精密—— 2023 年 1 月有消息称苹果或将以需求减弱为由对各大供应商砍单,其中立讯精密受创最大。但立讯精密很快发布了澄清公告,表示 " 公司与现有客户合作均正常开展。报道中提及的公司相关业务不存在特殊变化和影响。"

那么从最新三季报和全年预告来看,立讯精密真的没有受到影响吗?

最新数据显示,立讯精密前三季度收入 1558.75 亿元,同比只增长了 7.31%,作为对比,此前 13 年时间其收入同比增幅基本都在 20% 以上。如果单单看第三季度收入,甚至同比下滑了 8.51% 个百分点,为近十年首次。

全年业绩预告则显示归母净利润将有 17.5%-22.5% 的同比涨幅,而 2017 年到 2022 年间,只有 2021 年涨幅较低,为 4.4%,其他年份同比增幅都在 34.14% 到 75.14% 之间。

根据最新电话会议纪要,立讯精密第三季度收入下滑主要有几方面原因,包括策略性地放弃了一些通讯产业利润率较低的 OEM 业务、可穿戴产品业务未推出新品及客户管控库存、部分产品交易模式发生变化,以及终端客户 MINI LED 产品销售不及预期。

王来春表示,上述四个原因量化金额在 60.6 亿元,另外客户今年 930 比往年严控库存,受影响减少的销售额约 40 亿元——以此对应 1 月份 " 砍单 " 的传闻,其实是能够对应上的。

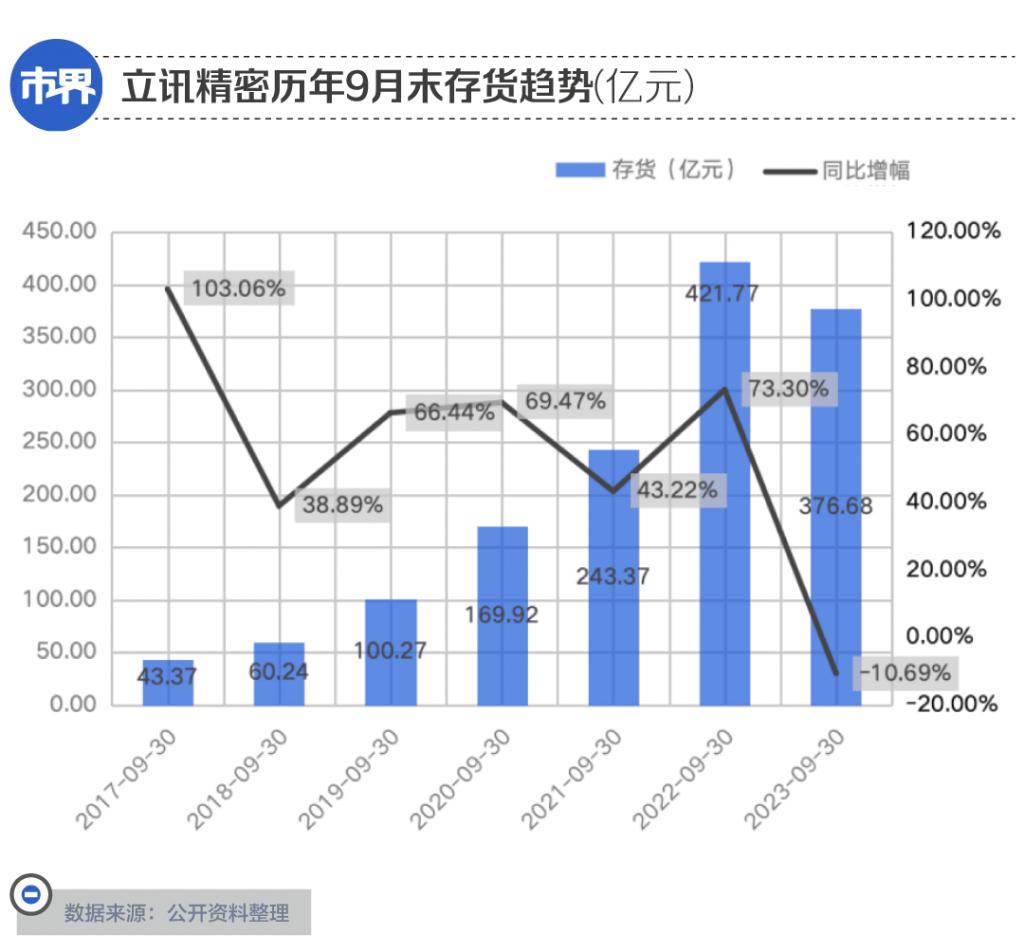

再来看看存货情况——从历年数据来看,每年一季报和三季报立讯精密的存货都会处于一个相对高位,且从 2017 年以来一直到 2022 年,三季报存货金额同比增幅都在 38% 以上。

但 2023 年初传出被苹果 " 砍单 " 的消息后,立讯精密 2023 年 9 月末存货余额从上年同期的 421.77 亿元降至 376.68 亿元,同比压缩了 10.69%,也是上市以来首次在三季度减少备货。

值得关注的是,在前三季度收入下滑、备货减少的背景下,立讯精密依然在净利润上取得了 15.14% 的同比增长,但究其原因,主要是在毛利率有所降低的情况下,通过更大幅度的降低费用得以实现。

具体来说,立讯精密 2022 年和 2023 年前三季度销售费用相比 2021 年同期几乎持平,管理费用和研发费用增长了 29%,低于同期的收入增幅 79%,导致费用率有所下滑。从管理费用和销售费用率的角度可以理解为规模效应的显现,但当前 3.94% 的研发费用率,在一众果链公司中确实不算高。

用立讯精密在电话会议中的话说,公司前三季度的成绩离不开积极的开源节流。

寻找第二曲线

回看立讯精密深入苹果供应链多年的收获,会发现一个有意思的现象。

在苹果的 " 喂养 " 下迅速攀升的业绩规模自然是最直观的呈现——立讯精密的收入从上市之初的 10 亿元增至 2022 年的 2140 亿元,净利润更是从 1.29 亿元增至 104.91 亿元。

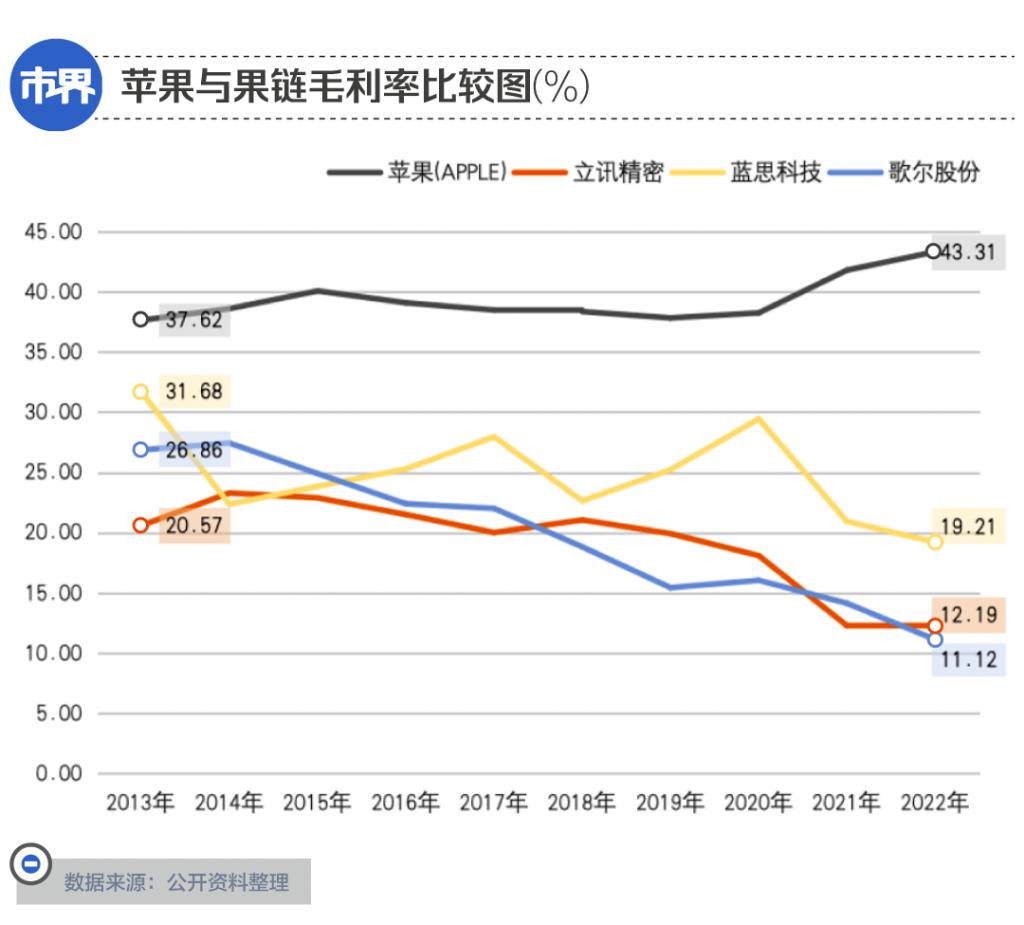

但与此同时立讯精密也付出了相当的 " 代价 ",其毛利率从 10 年前的 20% 左右跌宕降至 2022 年的 12.19%,2023 年前三季度进一步下滑至 11.8%。另外两家果链巨头歌尔股份和蓝思科技大体上也呈现相同趋势,相比 10 年前降低了 8 到 16 个百分点不等,而苹果的毛利率则从 2021 年开始走高,相比 10 年前反而提高了 6 个百分点左右。

如果说净利润绝对值的增长弥补了盈利能力的下滑,那么持续不断的巨额资本开支,就是让果链在与苹果的漫长交易中越陷越深的另一个关键。

曾有媒体报道,包括富士康在内的中国台湾地区的苹果供应商,对于公司业务的低利润率和巨额资本投入产生了不满的情绪。而随着以立讯精密为代表的 A 股果链逐渐强大,压力也给到了它们身上。

数据显示,整个 A 股近 10 年资本支出 33.25 万亿元,是其近 10 年净利润总和的 81.33%,但如果看 A 股 49 家苹果概念股,近 10 年资本支出达到 1.07 万亿元,是其近 10 年净利润总和的 222.1%。

其中蓝思科技、立讯精密和歌尔股份近 10 年资本支出分别为 532.06 亿元、529.66 亿元和 393.14 亿元,分别是其近十年净利润的 253.2%、136.5% 和 206.5%。

简单来说,上述果链巨头们这十年赚的钱,还不够用来投资扩产。

以被踢出果链后股价大跌、资产大幅缩水的欧菲光为借鉴,果链们过去几年也在寻找不同的 " 第二曲线 ",比如蓝思科技瞄准了新能源汽车、智能头显、光伏几个赛道的屏幕、玻璃业务,歌尔股份从 2012 年开始布局 VR,而立讯精密也选择了当下具有更多可能性的新能源汽车赛道。

2021 年立讯精密明确提出了 " 三个五年 " 战略,目标是在第三个五年内成为全球零部件 Tier1 领导厂商。

王来春也已经表示,立讯精密不会过分依赖少数几家大客户,已经开始收购和投资电动汽车制造商的供应商。而公开资料来显示,2021 年以来立讯精密先后在汽车业务领域布局了激光雷达、与奇瑞共同组建合资公司,还以 11 亿元收购了汇聚科技,加码通讯、汽车行业的连接线缆业务。

从未来几年资本开支计划来看,也将更多侧重于汽车领域的布局而非消费电子领域的加码。

回顾立讯精密过往通过并购、整合不断深入苹果供应链,在汽车领域其似乎也将延续这种风格,而手机领域多次成功整合的经验,对其涉足汽车领域、成为 Tier1 厂商而言,无疑是一个重要的加分项。

寻找第二曲线之外,智能手机行业内部还是此消彼长的关系,与苹果需求收缩相对应的,大概率将是华为手机的强势回归,而这也是果链巨头们在手机业务领域分散客户的一个契机。

毕竟过去多年立讯精密从苹果那里获得的不只是销售额和利润,还有对于供应链管理、技术打磨的积累,果链们更多收获还来自于,不断将 " 与巨人同行 " 得到的养分,内化为自身的实力。

当合适的时机与需求到来,这种能力也可以向更多客户进行赋能,比如曾被踢出果链、股价大跌的欧菲光,近期因为参与了华为 Mate 60 系列供应链的消息,股价在 6 个工作日内大涨了 82%,感受了一把连续涨停的美妙。

不管怎样,从当下的种种迹象来看,立讯精密已经对未来有了苹果之外的规划。

用王来春的话说," 我们必须抓住前 5 年的黄金窗口期。虽然这个窗口期可能是 10 年,但前 5 年一定是最确定的,也是最充满挑战的。所以,想要把握这一机会,就一定要提前布局。希望 10 年后,大家提到立讯精密的时候,不仅会想到它是消费电子品牌的核心供应商,还能想到它是众多汽车品牌客户的 Tier1 供应商。"

市界原创出品,未经授权,请勿转载

-

- 如何判断老板值不值得跟?会不会提携你?

-

2023-11-01 05:06:06

-

- 女医生水杯遭“投毒”,还检出尿液!投药同事被行拘 15 天,警方回应

-

2023-11-01 05:03:49

-

- 希腊沉浮

-

2023-11-01 05:01:33

-

- 气候和天气的区别(气候和天气有什么联系)

-

2023-10-31 17:19:49

-

- 天桂山在哪里(天桂山在河北什么位置)

-

2023-10-31 17:17:33

-

- 什么是寒潮(寒潮从哪里来的)

-

2023-10-31 17:15:17

-

- 新疆地形特点是什么(新疆的地貌特征)

-

2023-10-31 17:13:01

-

- 常德周边适合二天游玩的景点

-

2023-10-31 17:10:45

-

- 湖头镇属于哪个县(湖头镇人口有多少)

-

2023-10-31 17:08:29

-

- 长兴岛有什么好玩的地方景点推荐

-

2023-10-31 17:06:13

-

- 白河哪里好玩的景点

-

2023-10-31 17:03:58

-

- 广东有什么山(广东十大名山)

-

2023-10-31 17:01:42

-

- 广西自驾游哪里好玩景点排名

-

2023-10-31 16:59:26

-

- 被称为“最内向的癌”!出现这 4 个症状,应及时就医!

-

2023-10-30 15:18:25

-

- 汕头:家政服务点亮群众生活,带动就业创业超 7 万人次

-

2023-10-30 15:16:09

-

- 包治百病的“祖传中药”,成分竟是……

-

2023-10-30 15:13:53

-

- 涉嫌违法!当心扫码背后的安全隐患

-

2023-10-30 15:11:37

-

- 突发!他在比赛中遭割喉去世!

-

2023-10-30 15:09:21

-

- 白天做金融、晚上写科幻,“我的两个平行世界融合了”

-

2023-10-30 15:07:05

-

- 几块钱的便宜牙膏,为何在“消失” ?

-

2023-10-30 15:04:49

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)