空降行长、高层换血,民生银行等待回血

空降行长、高层换血,民生银行等待回血

文 | 锌财经,作者 | 路世明,编辑 | 大风

近日,全国各地多家中小银行密集发文宣布下调定期存款利率。

具体来看,其中涉及三个月、六个月、一年期、二年期、三年期等不同期限的存款产品,下调幅度从 5 个基点至 45 个基点不等。在业内看来,这波仍属于 2023 年第三轮商业银行存款利率调降的延续。

自去年以来,随着存款利率不断下调,银行们普遍承压,尤其是民营银行层面,竞争进一步加剧。而作为 " 中国第一家民营银行 ",民生银行在近几年经历了多重难关之后,疲态尽显。

从民生银行 2023 年财报来看,其业绩颇具疲态,不仅营收持续下降,衡量其资产健康程度的几项指标也一如既往地不尽如人意。显然的是,眼下的民生银行还远远没能从之前的 " 踩雷 " 中走出来,更别提在如今紧张的市场局势下,如何加速回血了。

没人知道民生银行接下来的路该怎么走、会再怎么走,但所有人都明白,民生银行再也不回不去那个辉煌的年代了。

空降高管、营收下滑

今年 3 月 13 日,民生银行突然一次性披露 13 则公告,其中多与高管人员任职变动有关。

其中,副董事长、行长辞职。因到龄退休,郑万春先生申请辞去民生银行副董事长、执行董事、行长及董事会战略发展与消费者权益保护委员会委员、风险管理委员会委员等职务,自 2024 年 3 月 12 日起生效。

行长之外,执行董事、副行长袁桂军也辞职,原因同样是到龄退休。1963 年出生的袁桂军现年 61 岁,2020 年末被核准任民生银行副行长。

伴随多位管理层离任信息一同披露的,还有民生银行一系列聘任意见。其中聘任王晓永先生为行长、聘任张俊潼先生、黄红日先生为副行长。

管理层的大换血,能否让民生银行走出困境,目前还不得而知。但从 2023 年的财报来看,民生银行目前的情况仍然不容乐观。

距高管动荡半月之后,也就是 3 月 28 日,民生银行公布了 2023 年业绩报告。

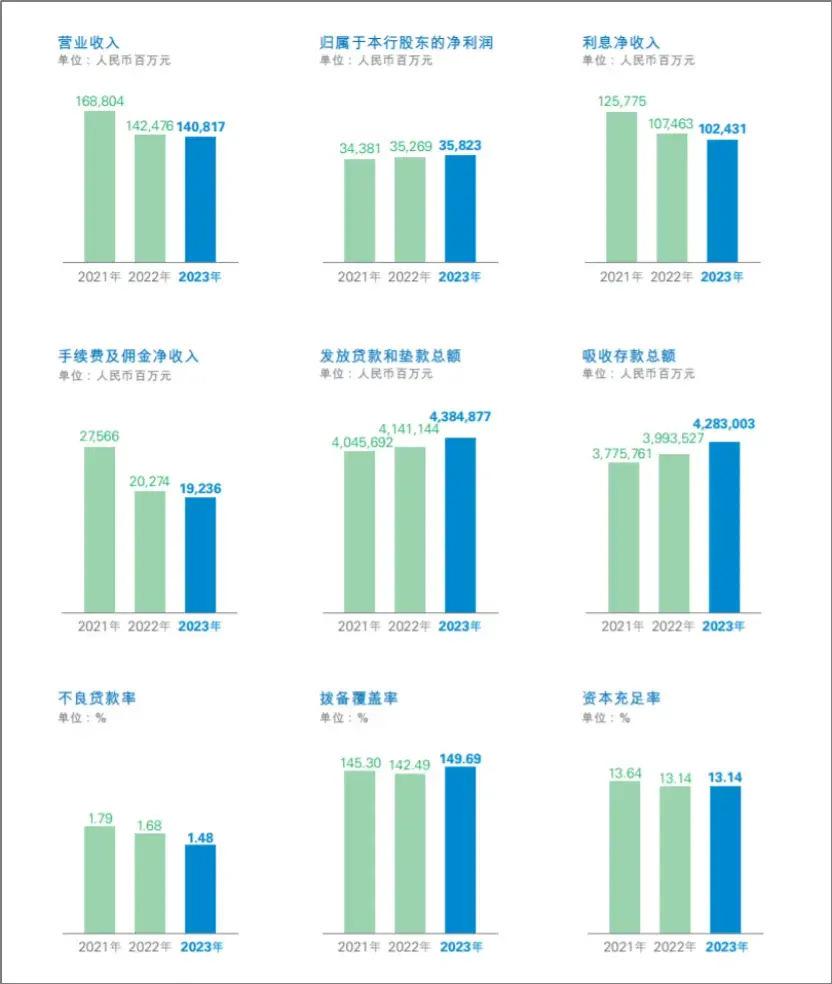

财报显示,报告期内民生银行实现营业收入 1408.17 亿元,降幅 1.16%;实现归属于该行股东的净利润 358.23 亿元,增幅 1.57%。

在资产质量方面,民生银行不良贷款总额、不良贷款率逐季下降,拨备覆盖率逐季提升。

截至去年末,民生银行不良贷款总额 650.97 亿元,比上年末减少 42.90 亿元;不良贷款率 1.48%,比上年末下降 0.20 个百分点;拨备覆盖率 149.69%,比上年末上升 7.20 个百分点;贷款拨备率 2.22%,比上年末下降 0.17 个百分点。

财务指标摘要 来源:民生银行 2023 年财报

聚焦到房地产板块,截至 2023 年末,民生银行对公房地产不良贷款余额 170.38 亿元,比上年末增加 14.93 亿元,比半年末减少 25.60 亿元;不良贷款率 4.92%,比上年末上升 0.64 个百分点,比半年末下降 0.21 个百分点。

民生银行的这份成绩单虽然谈不上漂亮,但考虑到其前两年的糟糕状态,也算得上是有所提升。

打个比方,民生银行就如同一个常住 ICU 的病人,在经过一系列的 " 治疗 " 之后,眼下终于可以出走 ICU 了。只不过,虽然恢复了些许元气,但依旧处于 " 患病 " 状态。

就目前来看,民生银行仍然需要面对两个方面的压力。

一是虽然宏观经济形势回升向好,但仍然存在一定不确定性,在经济结构转型调整过程中,会给银行的一些客户造成影响,对银行资产质量产生压力。

二是尽管国家已经出台多项举措,但房地产领域还未明显复苏,这对于其资产质量有较大影响。

也就是说,随着修养环境的恶化,民生银行未来究竟是持续回血,还是病情会进一步恶化,仍然存在很大不确定性。

频频踩雷、辉煌不再

作为曾经民营银行中的翘楚,民生银行为何会走到今天这个地步?扭曲的经营模式、稀松的风险控制,无疑最核心的两个因素。

1996 年 2 月,头顶 " 中国第一家民营银行 " 光环,民生银行打破了 " 银行均为国有 " 的概念。

作为国内第一家主要由民营企业发起设立的全国性股份制商业银行,民生银行在其前董事长董文标的操持下,通过事业部改革和小微金融战略,一路高歌猛进,在市场上分得了不小的蛋糕,成为了名副其实的 " 小微之王 "。

2013 年 2 月 4 日,民生银行迎来了高光时刻。当日,民生银行收盘市值 3270 亿元,招行收盘市值 3140 亿元,民生银行首次超越招行,成为股份制银行的第一名。

据统计,截止 2014 年董文标离任,民生银行营业收入从 2006 年的 174.52 亿增长到了 2014 年的 1354.69 亿,规模扩大了 6.76 倍。

然而,谁也没想到董文标的离任,却成为了民生银行掉队的分水岭。

2014 年,洪崎出任民生银行董事长,与 " 前任 " 的打法不同,后者的经营战略开始向零售方向转型,重点消费金融及财富管理领域,尤其是在房地产方面,非常激进的增加了在地产行业的贷款额。

事实上,洪琦的打法在当时并没有什么问题,反而是民营银行们普遍的操作。关键在于,不同于国有银行及其他超大民营银行,民生银行并没有强大的存款基础,不断向房地产注资,致使其自身负债成本不断攀升。

高负债成本促使民生银行在资产端更为激进,不断追逐高增长和高息资产,开始降低风控程度、漠视资产质量。这套玩法,在高增长能够维持的时候还可以掩盖问题,可一旦增长放缓,问题就会一连串开始暴露。

2020 年,随着房地产行业下行,民生银行的问题也开始集中爆发,其当年利润负增长 36%、存款占总负债的比例降低至 50%、不良贷款额增长 30%。

此后的几年里,民生银行业绩连续下滑,累计罚单金额超过 3 亿元,股价也是连跌三年,这些都使得民生银行的品牌价值持续不断缩水。

到了 2023 年,根据《2023 年全球银行品牌价值 500 强》榜单显示,民生银行排名下滑至 46 名,品牌价值也从 98.34 亿美元降至 75.23 亿美元,缩水 23.11 亿美元。

从存款基础薄弱,到高信贷成本、追求高息,再到资产质量降低、问题爆发。民生银行 2014 年后的经营模式,从一开始就注定了会陷入恶性循环,只不过是凭借着侥幸心理,多掩盖了几年罢了。

股权分散、关联交易

不难看出,民生银行跌落神坛的 " 症结 " 在于押错了行业。

据悉,民生银行在房地产方面 " 踩雷 " 的企业足有十几家之多,包括泛海、正荣、阳光城、金科、佳兆业、宝能、泰禾、恒大、融创等。其中,最瞩目的当属恒大,截至 2020 年上半年,恒大对民生银行欠款高达 293 亿元,在 86 家金融机构中位居首位。

某种角度去看,民生银行在房地产行业犯下的 " 错 ",也值得理解。但相比与此,民生银行自身的问题,没有任何能够辩解的理由。

民生银行股吧中曾有帖子写到:

因为股权分散,部分小股东可使用 10 亿资金,通过高杠杆借贷 60 亿,合计 70 亿买入 4-5%的股份,成为第一大股东,掌控贷款规模 4 万亿的民生银行,随便给自己批贷 300-500 亿,而且是低息贷款。从 500 亿中,拿出 60 亿偿还高杠杆贷款,实际掌控在自己手里就有 440 亿元现金和 70 亿股票,用 440 亿注入自己的公司去赌博。

从民生银行此前的股权变化来看,该贴中所指对象疑为 " 泛海集团 "。

泛海控股原本是民生银行的创始股东之一,但由于近年来深陷流动性危机,其所持民生银行股权频繁被拍卖,泛海控股由此从第二大股东降为第六大股东。

但即便如此,民生银行依然源源不断地在向泛海集团 " 输血 "。结果是,被输血的泛海控股不但没能枯木逢春,经营情况反而进一步恶化,加剧了民生银行的 " 病情 "。

在商言商,无论关系如何亲密,大难临头之际显然 " 钱 " 更靠谱。

2023 年初,摇摇欲坠的民生银行终于还是撕破了脸面,向泛海控股和卢志强(民生银行副董事长、泛海董事长)发起了诉讼,要求其归还两笔借款本金 39.72 亿元和 30.46 亿元及相应的利息、罚息。

然而,随着泛海控股的预重整计划于被北京市第一中级法院终结,如何填平这个来自股东 " 暴雷 " 产生的财务漏洞,也将成为困扰民生银行的一大问题。

资产质量、存款基础、关联交易、风险控制、大额逾期 ......

刚出 ICU 的民生银行,能否在 " 空降 " 行长王晓永的带领下,治好自己这一身的伤病、填满四处的窟窿?现在下结论还言之过早。但能够看到的是,民生银行正在不断加大科技行业的投入、全面深化数字化转型。

2024 年,走上新发展道路的民生银行,能否获得重生?拭目以待。

-

- 揭秘“滴滴五折代叫”黑产:全国多地用户账号被盗,一天凭空冒出千元车费

-

2024-04-11 03:29:08

-

- 如何打赢小米汽车?华为OV早已给出答案

-

2024-04-11 03:26:51

-

- 喝粥、喝牛奶能养胃?这些“养胃”谣言,很多人中招了!

-

2024-04-11 03:24:34

-

- 张勇在阿里的第二次谢幕

-

2024-04-11 03:22:17

-

- 在音乐APP上,花10元就能成为“周杰伦”

-

2024-04-11 03:20:00

-

- 网易暴雪“复婚”后先忙这些事

-

2024-04-11 03:17:43

-

- 小米定金事件的锅,真的都该由刁民来背么?

-

2024-04-11 03:15:26

-

- 平安信托:深表歉意!正推进项目资产清收

-

2024-04-11 03:13:09

-

- 全面突围,谷歌昨晚更新了一大波大模型产品

-

2024-04-11 03:10:52

-

- Keep,今年必须闯过盈利和估值两道关

-

2024-04-11 01:55:59

-

- 大模型在产业链金融应用的六个关键问题

-

2024-04-11 01:53:42

-

- 耐用,怎么就成了手机的新卖点?

-

2024-04-11 01:51:25

-

- 网文出海,老外也爱看“霸总”

-

2024-04-11 01:49:08

-

- 为了立“健康”人设,品牌们很焦虑

-

2024-04-11 01:46:51

-

- 我是“职业背债人”:卖血不如卖征信,干一票就上岸

-

2024-04-11 01:44:34

-

- Redmi Turbo 3首发评测:性能出色,AI功能惊喜

-

2024-04-11 01:42:17

-

- 独家!知名教授带学生创业,出手就是三家明星公司

-

2024-04-11 01:40:00

-

- 福建明确!妇女持证明夫妻关系的证件,可查询配偶财产

-

2024-04-11 01:37:43

-

- 那些在“风暴中”选择理想MEGA的人

-

2024-04-11 01:35:26

-

- 西安外国语大学原校长王军哲涉嫌严重违纪违法,被带走调查

-

2024-04-10 15:34:46

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)