英特尔「芯」痛:全球裁员1.5万人,利润暴跌85%

英特尔「芯」痛:全球裁员1.5万人,利润暴跌85%

裁员 1.5 万人,就是计划的一部分。还没有在 AI PC 热潮中分得太大好处的英特尔,该如何东山再起?

就在刚刚, 英特尔正式官宣裁员 15000 人!

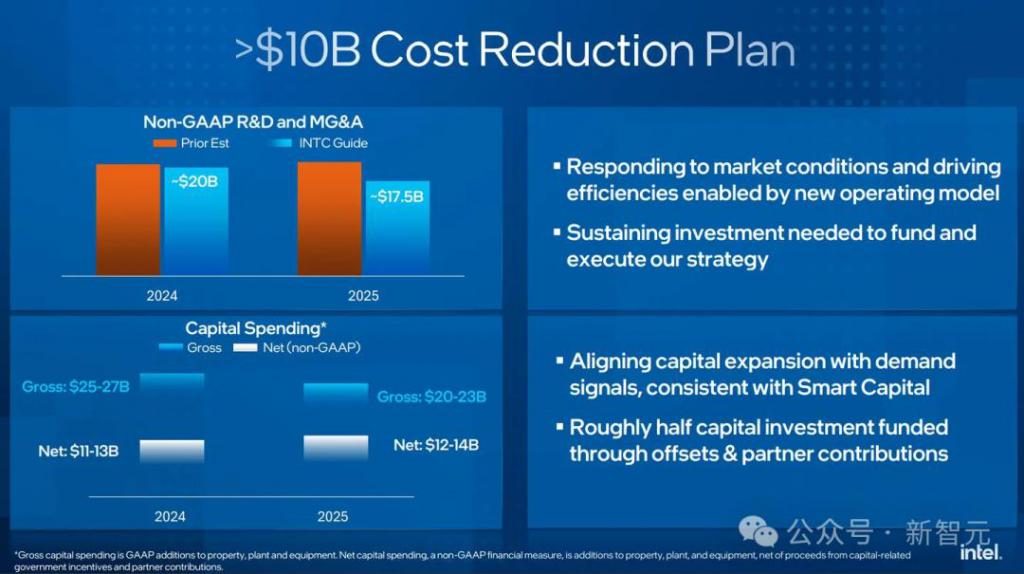

据悉,这次裁员 15% 的决定,本就是 2025 年「节约 100 亿美元成本」计划的一部分。

裁员行动,将于第四季度开始执行。

The Verge 称,英特尔目前有超过 125,000 名员工,也就是说,此次裁员人数可能多达 19,000 人

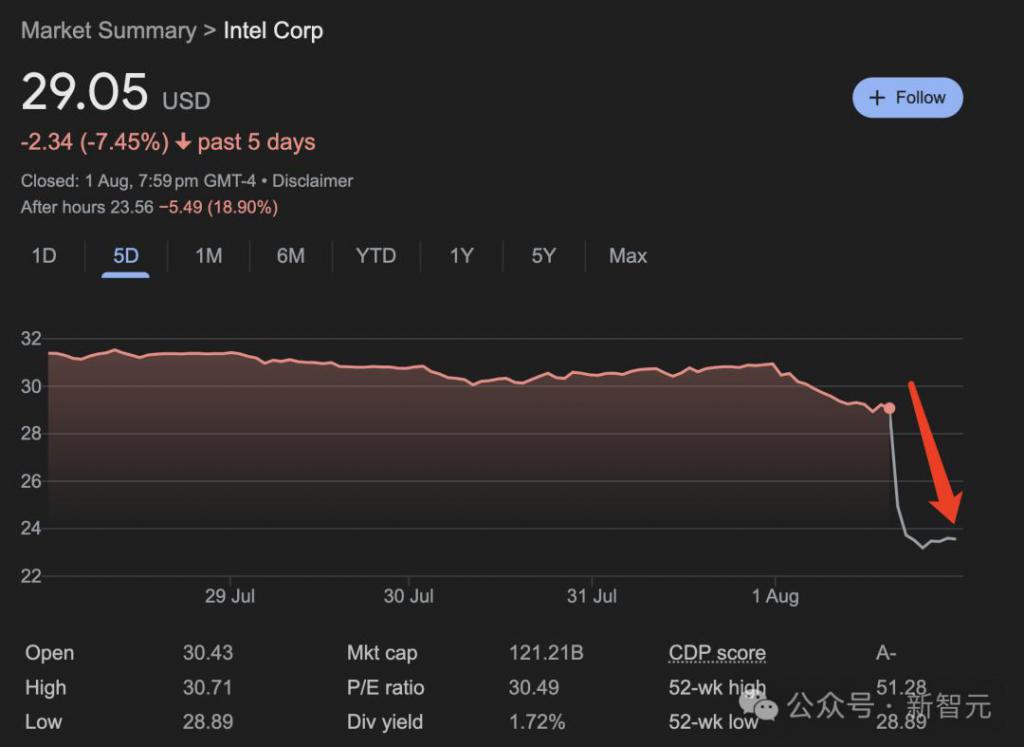

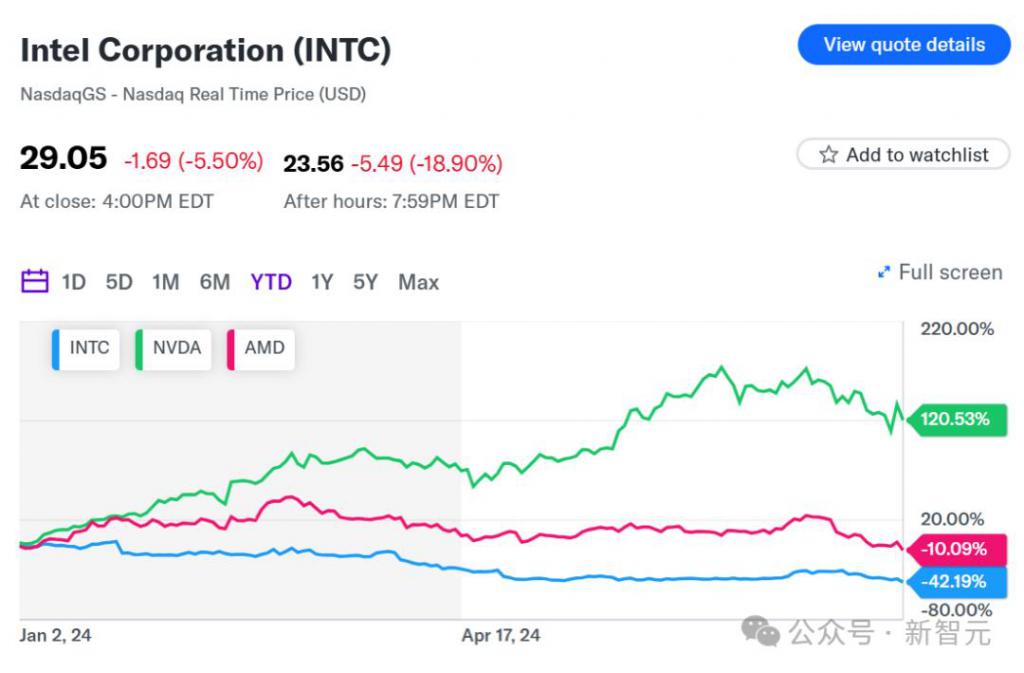

紧接着的盘后交易,股价就像坐过山车一样,直接暴跌近 20%。

到 2026 年,英特尔每年将削减数十亿美元的研发和营销支出;今年,它将减少 20% 以上的资本支出。

公司将进行重组,以停止「非必要的工作」,并且所有正在进行的项目和设备都将接受审查,以避免过高的花费。

英特尔 CEO Gelsinger,在跟全员的备忘录里说——

对我来说,这是一个痛苦的消息。我知道,这对你们来说只会更难。

公司还在亏损,AI 还没赚钱

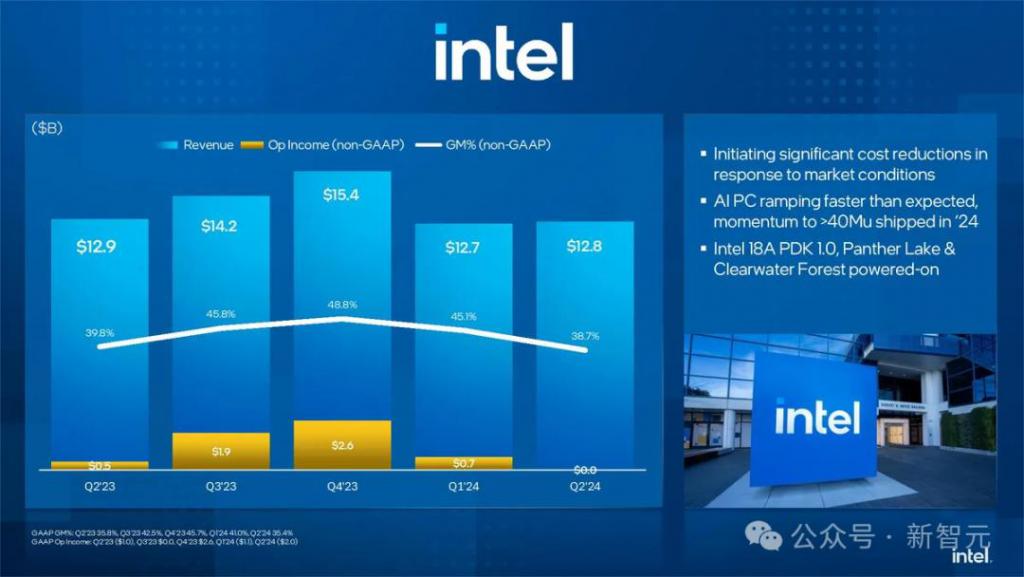

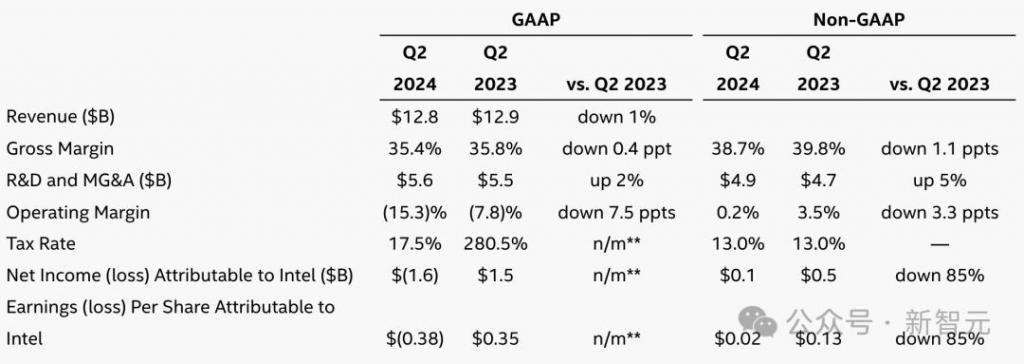

英特尔刚刚公布:2024 年第二季度的亏损达到了 16 亿美元,远高于上季度亏损的 4.37 亿美元。

Gelsinger 承认:即使我们已经达到了关键产品和工艺技术的里程碑,第二季度的财务业绩仍然令人失望。

我们的收入没有按预期增长,我们也还未能受益于 AI。

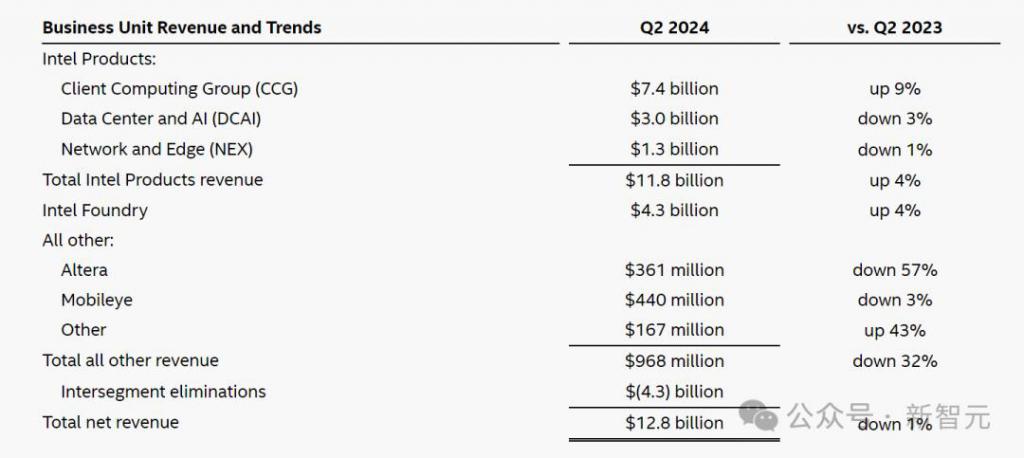

在第二季度,英特尔的营收为 128 亿美元,与去年同期相比下降 1%。净收入暴跌 85%,仅为 8300 万美元。

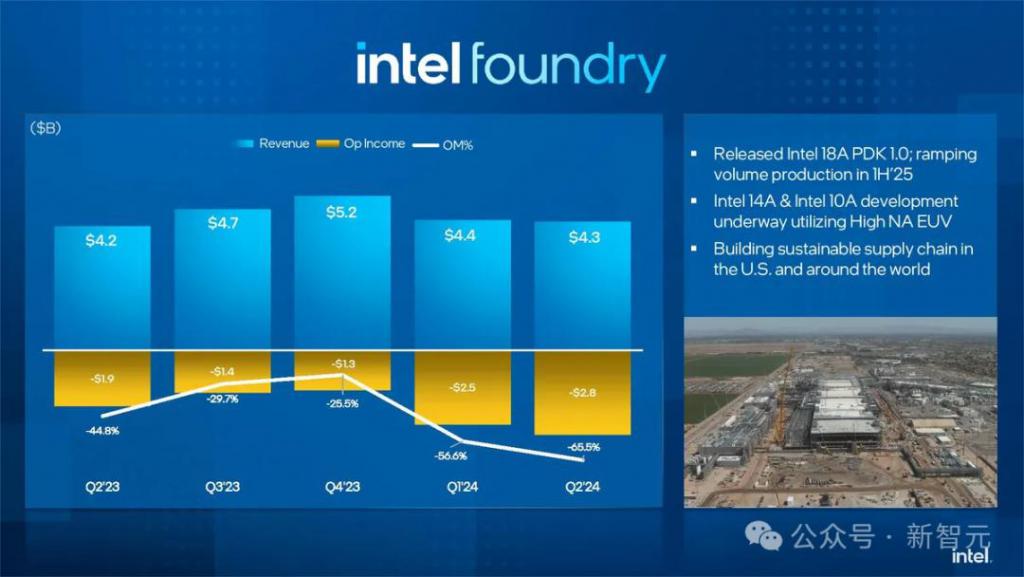

处于绝对亏损状态的,是英特尔的芯片制造代工业务,也即它对新工厂和极紫外(EUV)光刻技术的投资。

仅在 2023 年,这一项的运营亏损就高达 70 亿美元,并且在本季度还将进一步亏损 28 亿美元。

但英特尔本身的产品并没有亏损。

可以说,本季度和上季度的几乎所有亏损,都来自 Foundry,但后者的销售额一直持续保持稳定,PC 和服务器的业务都在盈利状态。

本来,英特尔的状况是一路向好的:个人电脑销售下滑的情况,已经于今年早些时候结束;并且,CHIPS 法案还能让它从美国政府那里,获得高达 85 亿美元的资金。

俄亥俄州副州长 Jon Husted 对英特尔表示赞赏,并表示俄亥俄州的其他公司也将从中受益

但是,投资者已经没有耐心再等了。

过去两年里,英特尔一直在亏损和盈利之间摇摆,这似乎让华尔街失去了信心。

外媒 CNBC 在此之前就曾评论称:「英特尔是今年标普 500 指数中,表现最差的一支科技股」。

前有英伟达,后有 AMD

从技术领先的角度看,英特尔既没有达到英伟达这种芯片大玩家的高度,也没有追赶上 AMD。

进入较新的图形领域以来,它还未给人留下深刻印象。

为了解决来自高通和苹果的 Arm 芯片威胁,它必须彻底改造自己的旗舰笔记本电脑芯片。

要知道,前者的待机,要比英特尔长得多得多。

微软选择高通,放弃英特尔

但时间并不等人。

如今,微软已经在最新的消费硬件(Surface Laptop 和 Surface Pro)中放弃了英特尔,并且推出了完全采用高通芯片的 Copilot+ PC 计划。

这可谓是给了英特尔一重暴击。

除了在新品上受挫之外,英特尔最近还在焦头烂额地处理 13/14 这两代有缺陷的 CPU。

然而,他们并不打算召回,而是想试图通过微码的更新来解决问题。

英特尔第 13 代和第 14 代 CPU 崩溃的问题无法修复,任何损坏都是永久性的

AI PC 很好,但不足以翻身

现在,AI 是最热门的大趋势,英特尔也少不了打造一款 AI PC。

不过,在今天的公司财报会议上,Gelsinger 表示,公司的 AI PC 芯片 Lunar Lake 并不足以扭转局面。

虽然,明年英特尔计划大幅提升这款芯片的产量,但在 Gelsinger 看来,Lunar Lake 依然是一个需要依赖于「外部晶圆」(由台积电制造)的「目标明确的产品」。

而且,英特尔还得购买每个芯片上的内存,因为 Lunar Lake 笔记本电脑没有独立的内存条。

英特尔执行副总裁 Michelle Johnston Holthaus 展示英特尔全新 Lunar Lake 处理器

也就是说,Lunar Lake 在 2025 年,只能小幅改善公司状况,巨大的销量优势,还要等到 2026 年才显现。

而在服务器芯片方面,英特尔必须努力从其他 AI 芯片制造商那里抢夺市场,依然前路漫漫。

十年沉疴

虽然英特尔仍然是 PC 和笔记本处理器的最大制造商,但这家公司的问题已经积累了数十年。

在 CEO Gelsinger2021 年回归公司之前,英特尔曾经是「硅谷」的象征,但在半导体制造领域已经输给了台积电等对手。

目前英特尔的市值约为 1212 亿,和芯片巨头英伟达的 2.38 万亿相比有将近二十倍的差距,也少于高通、博通、AMD、台积电等同行。

Gelsinger 对投资者表示,「首要任务是加速我们的努力,缩小由于十多年投资不足而造成的技术差距」。

在这场高风险的追赶中,英特尔试图通过每季度投入数十亿美元来重新夺回市场。Gelsinger 认为,公司仍然有望在 2026 年前跟上市场的步伐。

领先多年,一朝跌落神坛,根本原因在于英特尔多年来积累的各种失误,不止一次错过了技术变革的机遇。

它错过了 2007 年 iPhone 发布引发的移动芯片热潮,在近年来 AI 热潮中也基本处于边缘,Meta、微软和谷歌等公司都在抢购英伟达,昔日风头无两的英特尔无人问津。

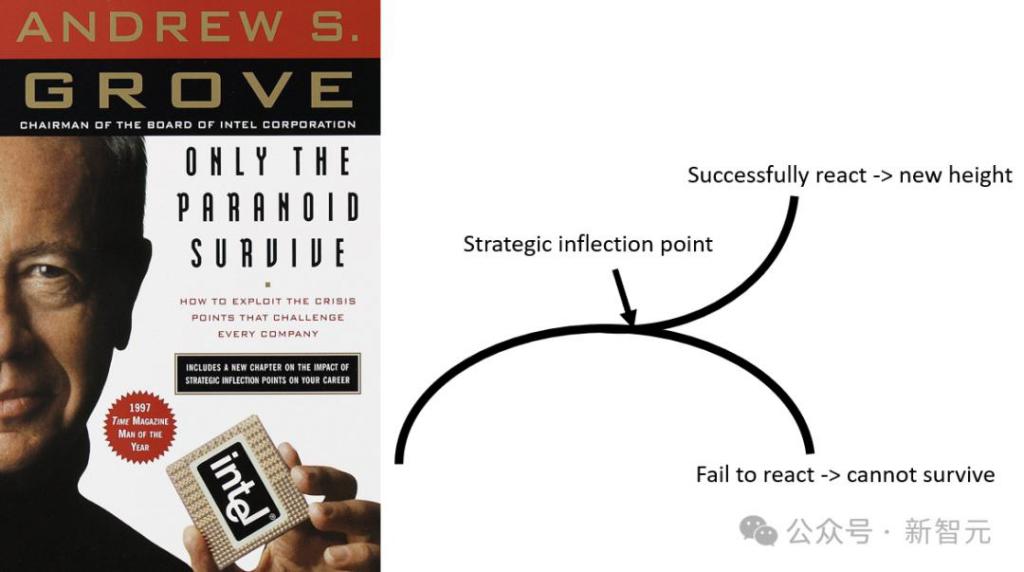

英特尔联合创始人、前 CEO Andy Grove 在《只有偏执狂才能生存》一书中提出,「战略拐点」是所有公司管理者的噩梦。在这种 10 倍速的变革中,企业可能上升到全新的高度,但也可能是命运终结的伏笔。

这本书出版于互联网刚刚兴起的 1996 年,彼时英特尔刚刚凭借 PC 浪潮跻身硅谷头部企业。

然而,二十多年后,自家 CEO 曾经预警的教训,成为了英特尔正在面对的惨淡现实。

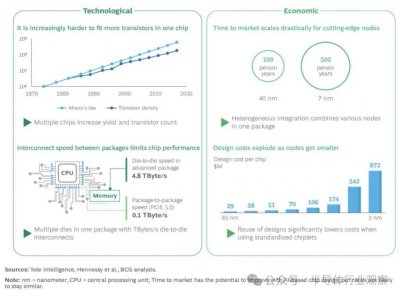

晶体管制程推进迟缓

英特尔处理器的辉煌,还要从晶体管开始说起。

每一个晶体管都使处理器能进行更多的计算,晶体管数量的增加,可以提升处理器的性能。

1971 年,英特尔的第一款微处理器 4004 大约有 2000 个晶体管。现在,英特尔的芯片拥有数十亿个晶体管。

半导体公司通过缩小晶体管的尺寸来在芯片上容纳更多的晶体管。晶体管的尺寸代表「工艺节点」,数字越小越好。

最初的 4004 使用的是 10 微米工艺。现在,台积电最好的芯片是 3 纳米工艺(比微米小 1000 倍),英特尔则是 7 纳米。

工程师们,尤其是英特尔的工程师们,以定期交付更小的晶体管为荣。

Celesta Capital 执行合伙人 Nicholas Brathwaite 在 1980 年代曾在英特尔工作,他说,英特尔的工艺工程师是公司的「皇冠上的明珠」。

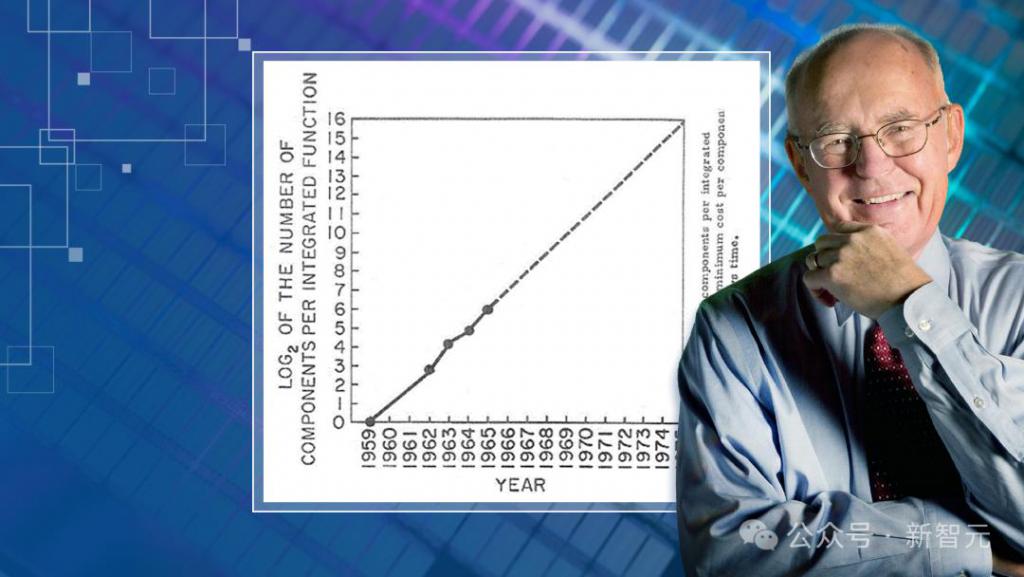

著名的「摩尔定律」就是由英特尔联合创始人 Gordon Moore 提出的,他在 1965 年预测单块硅芯片的计算能力大概每两年翻一番,并且变得更便宜。

摩尔定律意味着英特尔的软件合作伙伴,比如微软,能始终指望下一代 PC 或服务器有更强大的性能。

英特尔对持续改进的期望非常强烈,以至于它甚至有一个昵称:「tick-tock 开发」。每两年,英特尔都会在新工艺上发布一款芯片(tick),随后的一年会改进其设计和技术(tock)。

然而,2015 年,在 CEO Brian Krzanich 的领导下,英特尔的 10nm 工艺被明显推迟。

英特尔官员表示,最主要的原因是投资不足,尤其是 ASML 生产的 EUV 光刻机,而这正是台积电热情拥抱的技术。

从这时开始,英特尔越来越难以赶上「tick-tock 开发」的节奏,延误情况愈加严重。

2019 年左右,他们又错过了交付 7nm 工艺的最后期限——导致股价暴跌,并为前英特尔工程师 Gelsinger 接管铺平了道路。

当英特尔步履迟缓时,老对手 AMD 却迅速抓住了机会。

AMD 是一家「无晶圆厂」的芯片设计公司,只负责在加州设计芯片,再交由台积电或 GlobalFoundries 制造。

台积电在 10nm 或 7nm 工艺上没有遇到英特尔的问题,这给了 AMD 技术和速度方面的竞争优势。

十年前在服务器 CPU 市场几乎没有份额的 AMD,开始抢占英特尔的业务。

根据 Counterpoint Research 去年的估计,2022 年售出的服务器 CPU 中超过 20% 由 AMD 生产,他们当年出货量增长了 62%。同年,AMD 的市值超过了英特尔。

错失 iPhone 芯片

英特尔原本有将芯片部署在 iPhone 上的机会,却与这次技术变革的机会擦肩而过。

《乔布斯传》一书中提到,苹果在开发首款 iPhone 时,时任 CEO 乔布斯拜访了时任英特尔 CEO Paul Otellini。

他们坐在一起,讨论了英特尔是否应该为尚未发布的 iPhone 提供芯片。

最初,iPhone 被构想为一款运行苹果 Mac 操作系统的手机。

恰在当时,英特尔的芯片被广泛用于台式机,包括苹果 Mac。

因此,iPhone 使用英特尔芯片,似乎是一个很合乎逻辑的选择。

然而,这笔交易从未实现。

乔布斯解释道,苹果放弃英特尔芯片,是因为该公司「反应太慢」,而且苹果不希望同样的芯片被卖给其竞争对手。

2007 年,苹果推出第一代 iPhone,使用了三星的芯片。

随后一年,苹果收购了 PA Semi,并在 2010 年推出了首款自家设计的 iPhone 芯片。

五年内,苹果开始出货数亿部 iPhone。iPhone 的成功刺激了其他公司开发竞品,安卓智能手机市场大爆发。

2010 年成为了一个转折点,因为在这一年,智能手机的总出货量超过了 PC 的出货量。

而这些智能手机,几乎全都在用基于 Arm 的芯片(功耗更低,更适合小型设备),而不是英特尔在 1981 年为 PC 打造的 x86 技术。

由于行业对每年更快性能和新功能的需求,基于 Arm 的芯片,也迅速得到了改进。

苹果从 2014 年的 A8 芯片开始,向台积电下达巨额生产订单生产其 iPhone 芯片。

这就促成了,科技巨头的订单为台积电提供了资金,每年升级其制造设备,最终超过了英特尔。

2010 年代的基准测试显示,最快的手机处理器在某些任务上能与英特尔的 PC 芯片相媲美,同时功耗却要低得多。

大约在 2017 年,苹果和高通开始在移动芯片中添加名为神经处理单元(NPU)的 AI 部件,这是对英特尔 PC 处理器的又一项改进。

然而,直到去年年底,首款带有 NPU 的英特尔笔记本电脑才开始出货。

自那以后,英特尔在其核心 PC 芯片业务上的市场份额,被从移动革命中成长起来的芯片夺走了。

再加上,苹果自 2020 年起不再在 PC 中使用英特尔芯片。越来越多的低成本运行 Google ChromeOS 的笔记本电脑也在使用 Arm。

英特尔也对此挣扎过。

它曾试图打入智能手机市场,发布了一款名为 Atom 的基于 x86 的移动芯片,用于 2012 年的华硕 ZenFone。

但这款手机销量并不好,因此这条产品线也就在 2015 年终止了。

错失 AI 热潮

英特尔错失的不仅是智能手机芯片的市场,还有 GPU 席卷而来的 AI 热潮。

GPU 最初的诞生,是为运行复杂的电脑游戏而设计的。

随后,深度学习引发了神经网络的变革,计算机科学家突然发现,GPU 非常适合运行 AI 算法所需的并行计算。

2022 年 ChatGPT 横空出世之后,全世界都看到了 GPU 对于 AI 革命的关键,纷纷斥资获取高端芯片。

这助使英伟达销售额,在过去的一年里翻了三倍。

此前,在传统的通用服务器中,英特尔 CPU 是绝对的主角。而在基于 GPU 的服务器中,最重要的是英伟达芯片——一台 AI GPU 服务器,可能会配置 8 个英伟达 GPU,和 1 个英特尔 CPU。

今年 GTC 大会上,英伟达官宣的 Blackwell B200,则已经完全摆脱了英特尔 CPU ——将两个 B100 GPU 与一个基于 Arm 架构的 Grace CPU 相结合。

几乎所有英伟达 AI GPU 都是由台积电制造的,采用最先进技术生产最顶尖的芯片。

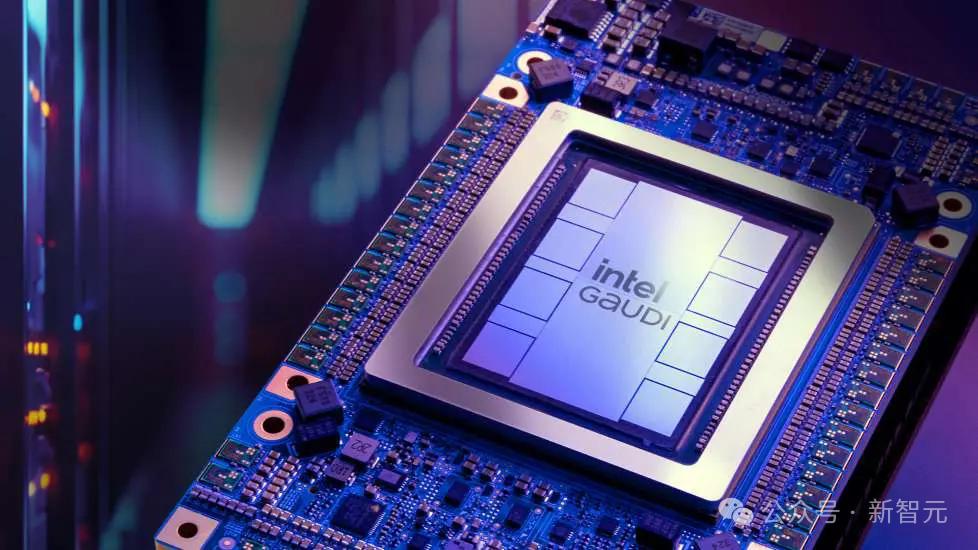

英特尔虽没有能与英伟达的 AI 加速器竞争的 GPU,但它有一款名为 Gaudi 3 的 AI 芯片。

2018 年,英特尔收购了 Habana Labs 后,开始专注于服务器 AI,将其技术融入打造新一代 Gaudi 芯片。

该芯片采用了 5nm 工艺,但由外部晶圆厂制造,因为英特尔还没有实现这种工艺。

英特尔表示,今年预计 Gaudi 3 的销售额为 5 亿美元,主要集中在下半年。相较之下,AMD 预计其 AI 芯片年度收入约为 35 亿美元。

同时,FactSet 调查的分析师预计英伟达的数据中心业务——其 AI GPU ——将在今年下半年实现 570 亿美元的销售额。

如此可见,它们之间销售额的悬殊之差。

尽管如此,英特尔依旧看到了机会。

最近,它一直在讲述一个不同的 AI 故事——它最终可能成为美国 AI 芯片的头部生产商,甚至可能成为英伟达的代工厂。

英特尔的「死亡行军」

自 2021 年 Gelsinger 上任以来,英特尔一直在面对过去的失败,并积极推进一个称为「四年五节点」的计划,试图赶上台积电。

这一目标的实现,并非容易。

2022 年,Gelsinger 将其重新夺回领导地位的目标称为「死亡之旅」。

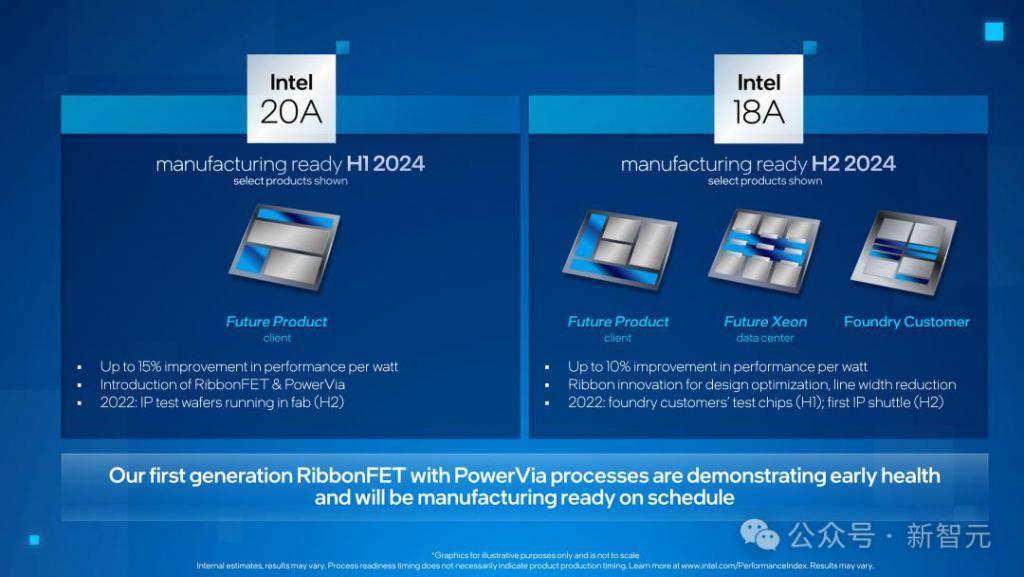

现在,这场「行军」愈加接近终点。英特尔曾在 4 月表示,到 2026 年它仍然有望赶上台积电。

届时,台积电将出货 2nm 芯片。英特尔表示,它将在 2025 年开始生产相当于 2nm 的「18A」工艺。

但代价是高昂的,英特尔称,其晶圆厂部门主要内部销售额达 44 亿美元,而运营亏损 25 亿美元。

这恰恰反映了英特尔在设施和工具方面的大量投资,以生产更先进的芯片。

Counterpoint 分析师表示,「配置成本很高,这就是为什么英特尔现金消耗如此之大」。

「运行晶圆厂是一个资金密集型业务。这就是为什么大多数竞争对手非常乐意将其外包给台积电。」

英特尔上个月报告称,其晶圆厂在 2023 年运营亏损 70 亿美元。

而更可悲的是,目前没有多少公司正式签约使用英特尔的晶圆厂。不过,微软表示将使用其制造服务器芯片。

英特尔表示,已与外部公司签订了价值 150 亿美元的合同。

如果英特尔重新夺回制造最小晶体管的领先地位,将有助于其自身业务发展,并提升产品的性能。

如果真是如此,正如 Gelsinger 常说的那样,英特尔将会卷土重来!

全员信

以下是从 CEO 全员信中,截取的部分内容:

这是英特尔历史上最艰难的一天之一,因为我们正在进行一些最具影响力的变革。

我们计划在 2025 年节省 100 亿美元的成本,包括削减大约 15,000 个职位,约占员工总数的 15%,大部分措施将在今年年底前完成。

这么做的原因是,我们的收入没有达到预期,成本太高,利润率太低。

我们必须将成本结构与新的运营模式对接,并从根本上改变我们的运营方式。

关键优先事项

我们正在采取的行动,将让英特尔成为一个更精简、更简洁、更敏捷的公司。

降低运营成本:推动全公司范围内的运营和成本效率,包括前面提到的成本节约和人员削减。

简化产品组合:每个业务部门都要进行产品组合审查,并找出表现不佳的产品;将关键的软件资产整合到业务部门中,加快向基于系统的解决方案的转变;把项目孵化重点缩小到更少但更有影响力的项目上。简化业务的措施将于本月内完成。

消除复杂性:减少管理层级,消除职责重叠区域,停止「非必要」工作,培养更大的责任感和问责文化。比如,将客户成功部门整合到销售、市场和通信集团中,简化市场推广流程。

减少资本和其他支出:随着「四年五节点」路线图即将完成,我们将审查所有活跃项目和设备,以便开始将重点转向资本效率和更正常化的支出水平。这将使得 2024 年资本支出减少超过 20%,并计划在 2025 年将非变动销售成本减少约 10 亿美元。

暂停分红:将从下个季度开始暂停股息分红,优先投资业务并推动更持久的盈利能力。(自 1992 年以来,英特尔一直向股东分红)

维持增长投资:IDM2.0 战略保持不变,继续保持对工艺技术和核心产品领导力的关键投资,以重新确立自身的创新引擎。

Gelsinger 在全员信收尾中再一次表示,我从不幻想我们前面的道路会很轻松。今天对我们所有人来说都是艰难的一天,未来还会有更多艰难的日子。

但尽管这一切都很困难,我们正在进行必要的变革,以在我们的进步基础上继续前行,并迎来一个新的增长时代。

英特尔巨量裁员,在国内社交媒体上也吵成了一锅。

有网友表示,自己先后供职几家公司,都充斥着英特尔前员工,多到可以在各家公司形成自己的小圈子。他们有主动跳槽的、有被裁的,甚至还有「被」退休的。

而现在,英特尔的市值仅有 AMD 市值一半。网友表示,这次真的要 AMD YES 了!

13/14 代酷睿处理器不稳定情况,曾有人测试后发现故障率高达 50%,饱受诟病。

-

- 小游戏没有梦想,暴富之下尽是梦碎

-

2024-08-03 19:22:21

-

- AI手机,苹果摸着安卓过河?

-

2024-08-03 19:20:04

-

- 在海外,Sora 正在被可灵替代

-

2024-08-03 19:17:47

-

- 系统梳理会员经济学

-

2024-08-03 19:15:30

-

- 宋向前:“我不相信明星创业者,这是赚辛苦钱的时代”

-

2024-08-03 19:13:15

-

- 端到端, 会『杀死』5万名自动驾驶工程师吗?

-

2024-08-02 19:03:48

-

- 车企大佬围攻理想发周榜,“想哥,收手吧”

-

2024-08-02 19:01:31

-

- 1亿合同诈骗案局中局:假国企上演“连环套”,3家上市公司涉案金额超6亿

-

2024-08-02 18:59:15

-

- 铁打的星巴克,流水的新茶饮

-

2024-08-02 18:56:59

-

- 瓶装水TOP30:纯净水稍逊矿泉水,新概念水打破“一品占一地”格局

-

2024-08-02 18:54:43

-

- 周鸿祎“折腾”,360寻路

-

2024-08-02 18:52:27

-

- 五环外迎来新消费时代,小县城藏着亿级市场

-

2024-08-02 18:50:11

-

- “各地纷纷撤销招商部门”?说法来了

-

2024-08-02 18:47:55

-

- 美国也要“抢”先进封装

-

2024-08-02 18:45:39

-

- 围剿英伟达

-

2024-08-02 18:43:23

-

- 马斯克“抓娃娃”?

-

2024-08-01 06:20:07

-

- 高调的小米,低调的ESG

-

2024-08-01 06:17:51

-

- “为了投低空,老板让我去学飞机驾照”

-

2024-08-01 06:15:35

-

- 出手了!中国正在疯狂卖大巴

-

2024-08-01 06:13:19

-

- 安徽炒货人16年开万店,干成赛道第一

-

2024-08-01 06:11:03

任正非最新发声:谈了美国制裁、苹果手机、什么是科学等

任正非最新发声:谈了美国制裁、苹果手机、什么是科学等 博湖县属于哪个市(新疆博湖县在哪里)

博湖县属于哪个市(新疆博湖县在哪里)