三七、贪玩、三九、恺英出手,传奇小游戏年流水或达 12 亿,“系兄弟”又要砍

三七、贪玩、三九、恺英出手,传奇小游戏年流水或达 12 亿,“系兄弟”又要砍起来了?

文 | DataEye

近来,传奇 IP 新闻不断:

昨天,恺英网络与世纪华通签署战略合作协议。合作内容包括传奇 IP、商标等。

9 月底,盛趣游戏获得传奇系列 IP 中国大陆完整独占权后,不少知名游戏厂商都透露出了寻求合作的意向。其中,中旭未来(贪玩游戏)、三九互娱、三七互娱等厂商已从盛趣取得了第一批小程序游戏的完整正版授权。这是传奇 IP 进入中国 23 年来,首次正式进军小程序领域。

三七、贪玩、三九、恺英集体获得 IP 授权。传奇,特别是传奇小游戏,又要卷起来了?

多款传奇类小游戏表现突出,但 IP 授权 " 卡脖子 "

近来,小游戏卷 IP 的趋势,较为明显。以 10 月 9 号微信小游戏畅销榜为例,《青云诀之伏魔》(青时)、《仙剑奇侠传之新的开始》(恺英)、《葫芦娃大作战》(大梦龙途)、《天龙八部荣耀版》、《新斗罗大陆》、《梦幻西游网页版》(网易)都在 60 名以内。

然而,具体到传奇类小游戏,目前 60 名以内的《魔神之战》《皓月屠龙》《狂龙怒斩》《天眼传奇》《龙焰战争》《赤血屠龙》,IP 授权都是迷?

IP 授权问题,一直是传奇赛道最大掣肘。毕竟,近年对游戏版权问题的诉讼,屡见不鲜。中小厂商可以在灰色地带 " 抢跑 ",但大厂则树大招风。

三七、贪玩、三九获盛趣正版授权。意味着传奇小游戏走出无授权的灰色地带,头部厂商可以 " 放开手脚 "。

也意味着传奇小游戏买量投放,将迎来大资金下场狂卷。

传奇 IP 小游戏,是一块不错的蛋糕,但也不容易吃到。

这一市场,优劣并存。

DataEye 预计:传奇微信小游戏年流水或达 12 亿

优势方面,先说结论:DataEye 研究院预判断,传奇小游戏,还有较大市场潜力,且验证过了,大厂突围成功率较高。DataEye 研究院预计 2023 年,传奇微信小游戏市场流水规模,约 12 亿。

以下是定性、定量具体分析。

(一)定性分析

1、目前传奇类小游戏产品相对 APP 不多,且还没有正版 IP 的产品;

2、传奇题材更是已经非常成熟了,传奇类玩法小游戏也验证过了,有大量成功的先例,大厂新游 " 扑街 " 的风险不大;

3、小游戏赛道目前比较依赖买量投放获量(传奇类更是如此),而三七、贪玩、三九等擅长买量厂商有优势。

4、ADX 数据显示,微信小游戏中,近 30 天买的多的传奇小游戏,主要集中于前 3 款。从第 4 款开始,投放的素材量断崖式下滑,是明显的另一梯队了。总体而言目前素材榜上,大厂不多。

综合以上四点,DataEye 研究院预判断,传奇小游戏,对擅长买量的头部厂商,还有较大市场潜力。

(二)定量估算

根据 GameLook 对腾讯二季度财报的报道:财报回答环节,腾讯高管称 " 小游戏对社交网络和在线广告贡献比例,还在个位数百分比 " 和 250 亿元广告收入计算,取中位数 5%,二季度微信小游戏收入规模可能在 12 亿元上下,粗略换算一年收入规模为 50 亿。考虑到微信小游戏纳入腾讯财报的口径为净收入而非流水,换算成与游戏公司分账前的流水,微信小游戏或许已是一年流水过百亿的大生意。

仅微信小游戏,一年就是百亿的流水大盘。其中,传奇小游戏占比多少呢?

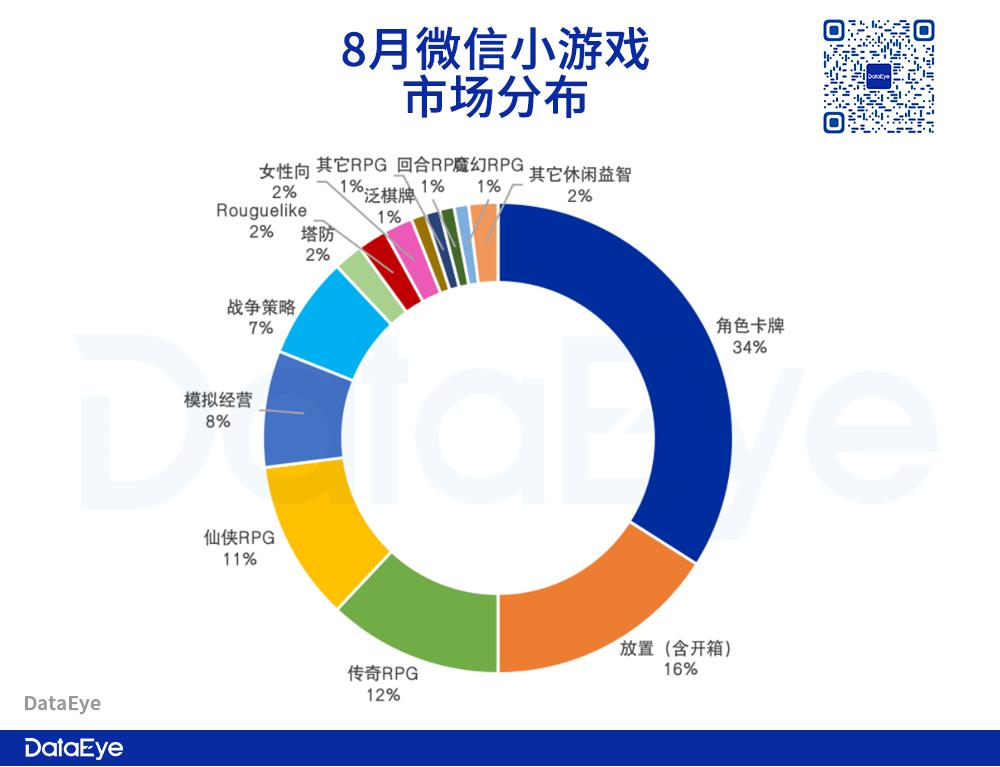

根据 DataEye 8 月微信小游戏市场分布数据,传奇占比 12%。

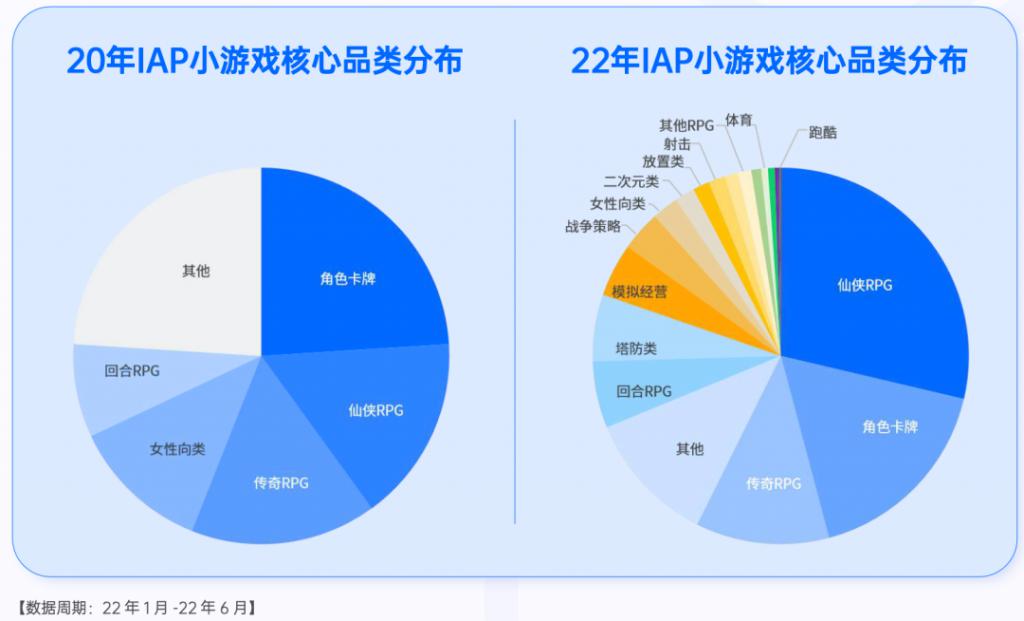

另根据腾讯广告联合 DataEye 研究院去年发布的《2022 微信小游戏增长白皮书》数据,2022 年上半年 IAP 小游戏核心品类分布中,传奇占比也大约是这个比例。

如果以该比例粗略估算,传奇微信小游戏年度流水至少 12 亿。(由于小游戏一直在高速增长,且传奇一直受 IP 授权掣肘,如此估算是较保守的)

根据 2020 年伽马数据发布《" 传奇 "IP 影响力报告》指出,《传奇》在 20 年已经创造超 900 亿流水。也就是每年 45 亿。

相对此前一年 45 亿流水的 IP 规模,传奇微信小游戏今年 12 亿流水,可以说是很不错的蛋糕。

行业问题:依赖买量,内容单薄,玩家多为存量

(一)从玩家 / 受众的角度看

巨量算数显示,今年来前 10 个月," 传奇手游 " 关键词的关联受众,在抖音上 31-40 岁占 55.1%,男性占 89%;在今日头条上,31-40 岁占 47.7%,男性占 80%。

而偏年轻的 18-24 岁受众,抖音、头条分别占比 5.74%、2.44%。24-30 岁分别占 22%、15%。总体而言,传奇受众群体相对固定,主要是中年男性。" 年轻化 " 用户有,但不算多。

(二)从游戏产品的角度看

从 APP 到小游戏,传奇的吸引受众的核心内容,并没有太大改变。反而在小游戏端,其内容丰富度、可玩性,还有所减少。这对产品的留存、长线运营反而是比 APP 更大的挑战。

别忘了,小游戏也是需要版号的。而自从版号恢复发放后,获得版号的传奇游戏屈指可数。这意味着,传奇小游戏的未来,必然是 APP 转小游戏的精品化、长线运营。很难有改变赛道级别的新游(老游戏如改变内容需要重新申请版号)。

但传奇?精品化?总让人想象不到能走多远、方向在哪。

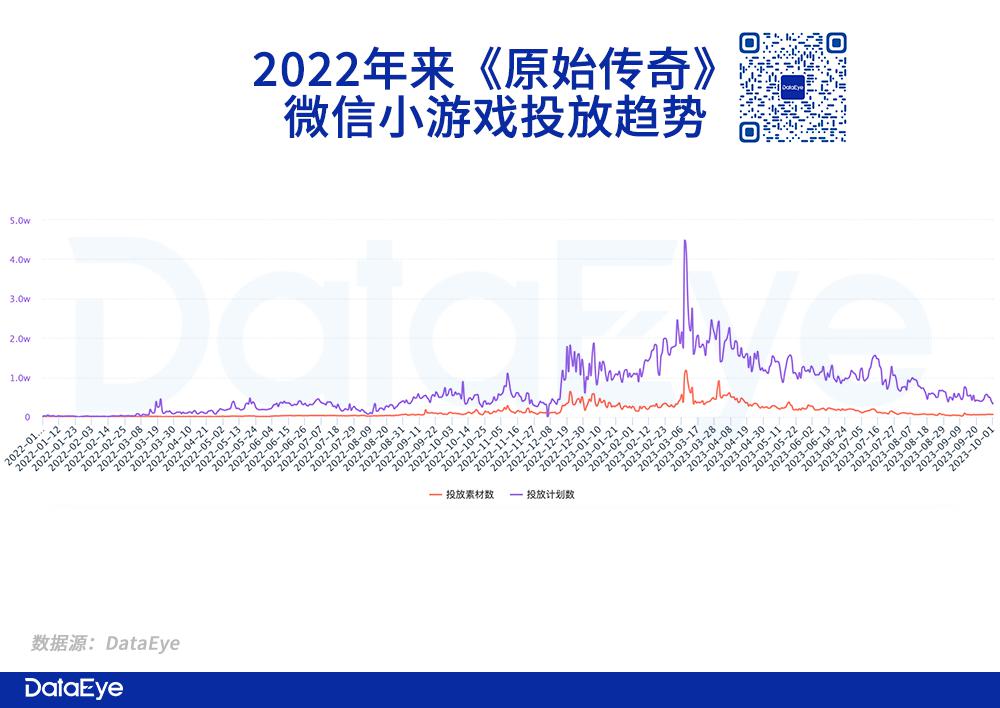

事实上,此前传奇小游戏早已狠狠地卷过一轮了,其中的代表产品就是贪玩的《原始传奇》微信小游戏。

ADX 数据显示,该游戏从 2022 年初开始买量投放,目前虽然投放下滑但仍在持续小幅投放,已经算非常长线的了。

不过,目前该游戏已经在微信小游戏畅销榜 TOP100 里 " 失踪 "(一共就展示了 100)。

(三)从游戏获量的角度看

众所周知,传奇赛道过于依赖买量投放。

从页游到 APP 到小游戏,卖点无非也就是怀旧、装备靠打、攻速、合击、打金等等老一套。传奇小游戏,除了多一个 " 即点即玩、无需下载 " 卖点之外,没有新体验。

" 即点即玩、无需下载 ",确实能快速转化更多的泛用户。DataEye 研究院了解到,目前小游戏 RPG 用户单价,大约是几十元 /A。远低于 APP 的数百元 /A(苹果端)。

较低的获量门槛、成本,伴随的是:易获量、低留存高流失、低 ARPU,快速 " 洗 " 用户池。叠加传奇小游戏难做差异化,这意味着,当大厂通过买量卷起来的时候,很容易形成相互倾轧,涸泽而渔,存量玩家反复洗。演变成赤裸裸的资本之争。

此外,小游戏 ARPU 本就低,如今还要给 IP 授权的费用,更是雪上加霜。

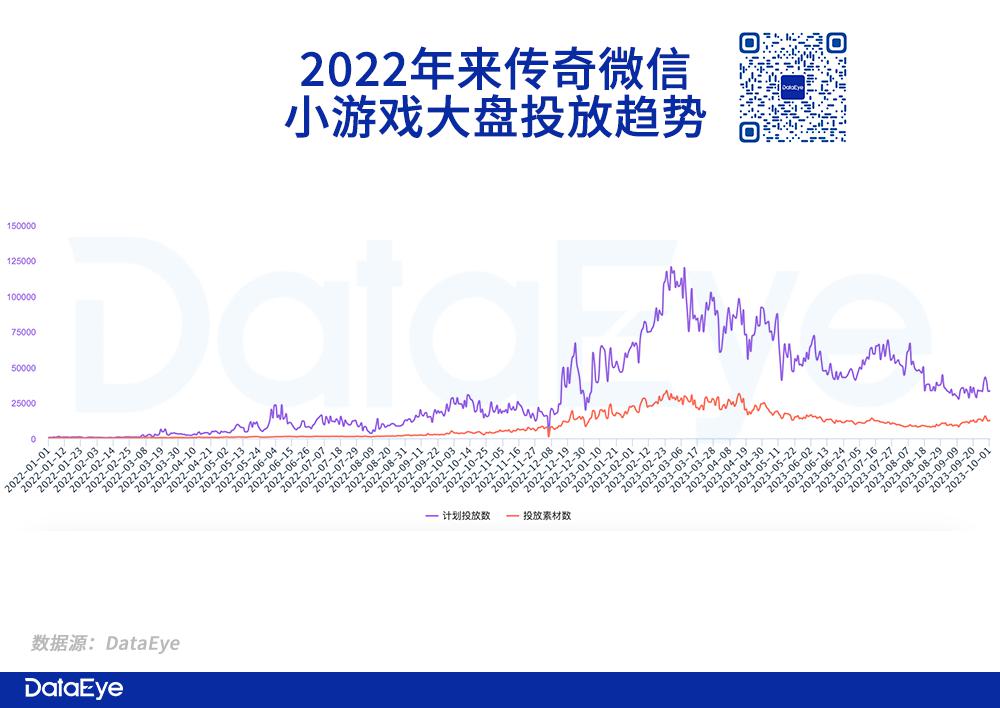

回顾过往,ADX 数据显示:传奇微信小游戏素材大盘,在经过今年上半年的高峰后,6 月开始呈现下滑趋势——卷不动了。

三七、贪玩、三九、恺英此后如果顶着 " 正版 IP 授权 " 入局 / 再次入局,能再卷起来吗?

三七、贪玩、三九、恺英的小游戏 " 传奇梦 "

他们虽然都已取得 IP 正版授权,但处境、目的各不同。

(一)三七:聚焦 MMO," 重新捡起 " 传奇

2018 年,三七互娱明确 MMO、模拟经营、卡牌、SLG 四条主要赛道。2023 年,三七互娱依旧坚持这四大赛道。其中的 MMO,三七更倾向于仙侠 / 玄幻 / 魔幻,且热衷于 IP,典型如《凡人修仙传:人界篇》《斗罗大陆:魂师对决》《云上城之歌》,韩国的《 M》 ( 英文 :Devil M ) 。

2023 年,三七的两款 SLG 新品《亮剑》《霸业》的折戟,导致三七更聚焦 MMO。

此次获得传奇小游戏正版授权,可以说是三七进一步聚焦 IP MMO。但对于传奇题材,算是 " 重新捡起 "。

近些年,三七旗下传奇游戏没有特别出彩的产品。但如果时间回拨到 2015 年,三七互娱的《传奇霸业》(有正版授权)请林子聪来拍的一系列广告,相信无人不知。广告上线后 80 天内《传奇霸业》流水突破 3 亿。

三七重拾传奇,可以说是希望重现往日传奇荣光。

(二)贪玩、三九、恺英:深耕传奇,不得不获授权

相比三七的主动选择聚焦,贪玩、三九、恺英大概率是被动选择。

这些年,贪玩、三九、恺英持续深耕传奇赛道,一定程度依赖该题材。他们获得正版授权的意义,更重大、更关键,可以说是安身立命之本。

典型如贪玩。中旭未来(贪玩)的招股书显示,为公司贡献营收的主力仍是《传奇》类游戏,包括《原始传奇》《古云传奇》《国战传奇》等。中旭未来的财务数据显示:近三年来,中旭未来净利率仅在 10% 上下浮动,低于三七互娱、完美世界等厂商。净利率低,主要因为营销及推广开支高,包括网上流量获取费、线下营销开支及明星代言费。在传奇 APP 获量低效的情况下,转战小游戏是明确出路。

三九也主营传奇,其官网显示,主推游戏均为传奇系列。不过三九互娱今年大手笔买量,加投《热血江湖》,一定程度缓解对传奇 IP 的依赖。

恺英虽然也深耕传奇,但近期《仙剑奇侠传之新的开始》小游戏崛起,体现出了恺英对老 IP+ 小游戏的组合的把控,这也让恺英在小游戏领域积累了经验。卷正版传奇小游戏,恐怕这几家都会肉搏。

(三)传奇重新拥抱买量

这几家虽然处境不同,但殊途同归:买量大厂入局正版传奇小游戏。

买量和传奇,可以说是相互成就的双胞胎。可近年,传奇 APP 买不动的常态下,小游戏还有卷的空间吗?

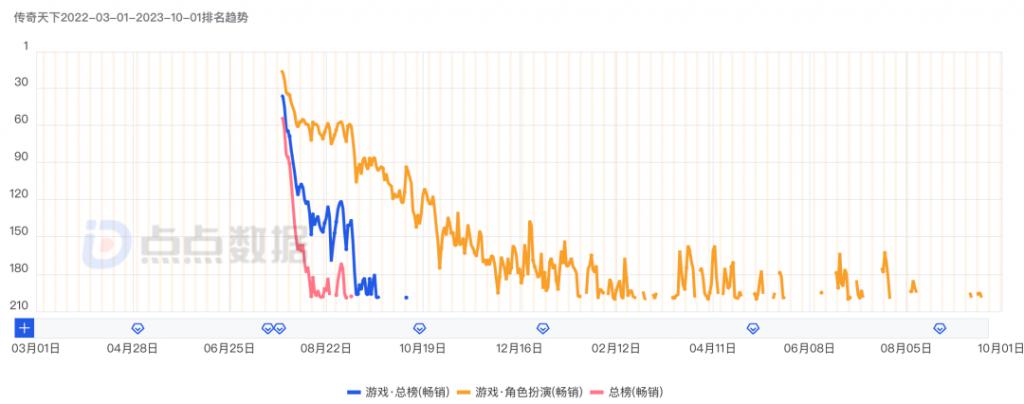

事实上,传奇获量,这些年经历过效果型视频营销、效果型直播、品牌内容 / 品效合一、私域 KOC 等等多种尝试。2022 年 Q2 出现了传奇抖音直播热潮。同年 Q3 在产品方面还出现了正版 UE4 手游《传奇天下》。很遗憾,根据点点数据,该游戏不到 2 个月时间,就跌出了 iOS 畅销榜(总榜)200,在 iOS 角色扮演畅销榜的子分类,也是持续下滑。

但目前,基本可以断定:怀旧产品 + 买量投放,仍然是最可行、最高效的组合,其它营销方式都是配角。

如前文所言:传奇的受众固定、卖点同质。基本已经进入了【聚焦怀旧人群→力求获量精准、依赖买量→难出圈、难培育新用户→聚焦怀旧人群】的固定循环。

考虑到,小游戏赛道也进入了买量时代。传奇小游戏的入场,有望把页游、APP 的历史,再重演一轮。只不过,小游戏更轻、ARPU 更低、操作空间更大,这一进程预计会快速淘汰出清中小。

我们丝毫不怀疑买量大厂们能从中分得一大杯羹,但对传奇小游戏,真可谓 " 现实很丰满、未来很骨感 "。蛋糕不小,难度也大。

传奇的未来在哪?在小游戏 + 买量吗?

你觉得呢?

-

- 从蔡徐坤到爱豆 King,抽象文化为何能全网流行?

-

2023-10-11 21:13:23

-

- 三只羊、东方甄选、交个朋友、辛选,4 家公司业务布局梳理

-

2023-10-11 21:11:07

-

- 华熙生物 VS 爱美客,到底谁在重修“医美印钞机”?

-

2023-10-11 21:08:51

-

- 冲出 7 家上市龙头,坐拥超 1800 家生物医药企业,石家庄为何这么牛?

-

2023-10-11 21:06:35

-

- 打开大脑里的开关:抑郁症的天堂或地狱

-

2023-10-11 21:04:19

-

- 历史上的花木兰嫁给了谁(花木兰历史伴侣)

-

2023-10-10 21:33:39

-

- 越南占领的49个岛屿收回几个(被越南占领的岛屿)

-

2023-10-10 21:31:23

-

- 投诉社区居委会最狠的方法(居委会最怕举报什么)

-

2023-10-10 21:29:07

-

- 珍珠价格疯涨,“真火”还是“泡沫”?

-

2023-10-10 21:26:51

-

- 秋季最佳搭配,你有年轻人的“秋天三件套”吗?

-

2023-10-10 21:24:35

-

- 复旦团队开发新型 AI 算法“看清”蛋白质精细结构,可与 AlphaFold 预测互补

-

2023-10-10 21:22:19

-

- 南京大学北大楼旁藏了一座东晋帝陵,珍贵文物首次亮相

-

2023-10-10 21:20:03

-

- 男子 62 刀杀人后伪装自卫并报警,一审认定精神障碍判死缓,死者家属上诉

-

2023-10-10 21:17:47

-

- 第一批扶贫结婚的独生女,正在排队离婚

-

2023-10-10 21:15:31

-

- 于和伟:戏里戏外 分寸之间

-

2023-10-10 21:13:15

-

- 为什么管理者忙得不可开交,而下属却无所事事?

-

2023-10-10 09:12:38

-

- 拯救钢铁企业的不是地产,而是新能源车?

-

2023-10-10 09:10:22

-

- 张一鸣:人生中一半的问题,都是没有延迟满足感造成的

-

2023-10-10 09:08:06

-

- 乔布斯:你的时间有限,所以不要为别人而活

-

2023-10-10 09:05:50

-

- 一盒利润不足一元,假睫毛之乡被迫内卷

-

2023-10-10 09:03:34

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)