投资硬核科技的美丽与哀愁

投资硬核科技的美丽与哀愁

6 月 14-15 日,36 氪 WAVES 新浪潮 2024 大会在北京郎园 station · 仓酷顺利举办。WAVES 是浪潮的意思,也正是当下年轻人勇于追梦,敢于创造精神的缩影。此次 WAVES 大会聚焦四大板块:理想与现实、科技与人文、探索与深耕、传统与变革,每一个板块都指向年轻人关注的热议话题。都说人生是旷野,但是实践发现人生更像是海面,时而风平浪静、波光粼粼,时而巨浪滔天、风浪不止。Waver 们没有在浪潮中随波逐流,而是靠自己的力量迎浪而上。

36 氪作为一家和创投行业共同成长起来的商业媒体,一直和那些年轻的血脉一起探索边界、洞察未来。此次峰会,我们聚焦于创投,但又不止步于创投,我们和不同领域的人一起谈感想,和不同年龄的人聊未来,共创多元场景下的创投 party,打造商界独一无二的视听盛宴。

在 Day2 下午,中信私募基金董事总经理王澎、CMC 资本合伙人蔡祥、鲸芯投资管理合伙人孟伟、华控基金 CEO 华桦 一起探讨了芯片半导体领域的投资风向,本场的主题为 " 投资硬核科技的美丽与哀愁 "。

圆桌现场照片

以下是圆桌速记,经 36 氪编辑:

王澍:我是中信私募基金的王澎,也是今天的主持人。我们这个论坛人最少,说明硬科技的投资注定是非常孤独的赛道和行业。

请大家介绍自己。

蔡祥:我是 CMC 资本的合伙人,之前在一家 AI 公司负责战略投资,主要是芯片的投资。CMC 资本是一家在管规模 300 亿的双币基金,在多个领域进行投资。近期在硬科技、芯片、新能源领域均有布局。

孟伟:我是鲸芯投资的合伙人孟伟,鲸芯投资是很年轻的基金,2021 年才刚刚开始设立。是在疫情最严重的时候,也是在资本的寒冬期设立的基金。我们专注硬科技领域,核心专注在半导体的装备材料和零部件为主的智能制造领域,主要投偏中早期的项目。

华桦:我是华桦,来自华控基金,我们是 2007 年成立,现在是完全市场化的基金。我们专注在科技投资方向,2018 年开始完全专注在科技方向,国内算是比较早专注科技投资的基金。主要投资方向,包括先进制造,新一代信息技术,涵盖半导体投资方向。另外,我们还有碳中和投资方向,剩下的归纳为前沿科技,包括脑机技术、生物技术、量子技术。

王澎:华总投的非常前沿。中信私募是 2022 年底成立,我们算是中信集团新成立的战略投资平台,属于整个集团的投资板块。大家熟悉它的金融业务,银行和券商,我们是国内第一个全牌照的金控集团。中信集团是金融加实业并举的状态,我们在这个时间点成立,就肩负着既有 CVC 属性在,也有市场化基金的业务在。从早期的关键技术到成长期的投资,再到关键全球视角下的企业并购都会做。我们沿袭国家和集团的战略,新能源、新材料、高端装备和先进制造,还有新一代信息技术。对硬科技和半导体来说,我们按照整个产业链分拆到不同的赛道布局。

本场主题是美丽与哀愁,想请大家结合自己过去被投的企业,或者说对赛道的理解,聊一下国内的半导体和硬科技领域发生怎样的变化?我们和世界的先进水平差距是否在减少?

华桦:确实,硬科技投资是非常艰苦的过程,需要有耐心,需要沉住气,也需要找好机会。半导体这些年发生主要的变化,从大的格局来说,特别是中国和美国现在从贸易摩擦开始,再到美国把中国定位为战略竞争对手,对中国的半导体行业有了很多限制和制裁。2018 年 -2023 年半导体上市企业的利润增长很快,超过 50% 的负荷增长率。我们投资的半导体公司中科飞测,它的年化增长率已经达到 100%。说明在国产替代概念下,这个行业发展的很快,我们有市场优势和需求拉动的优势。成熟制程方面,我们通过各方面的努力,确实取得很多成就,差距迅速缩小。

先进制程上,卡脖子的要点很严重,特别是 AI 算力的要求下,实际上差距还是在扩大。国产替代进口的比例不断上升,但最终的关键技术有待突破。

孟伟:在卡脖子的半导体装备领域,我们和海外先进水平大概有 10-20 年差距,差距非常明显。不过我们的优势在于我们特别 " 卷 ",海外 5 年迭代一代产品,我们 2 年迭代一代,这样 6-8 年的时间我们就可以全面接近海外的先进水平了。我对中国的半导体装备材料领域的进步非常有信心。

蔡祥:刚才说后端的装备与测试,前端有 EDA,中间还有设计公司。我是 AI 系统公司出身,在 AI 大模型时代,边端侧的定制化芯片,中国的差距在缩小。我们的优势是应用数据和场景。算法定义芯片,因为算力不大,所以说制程卡脖子比较小。这方面芯片的性价比可以做得很好。由此推演出来的大模型推理,我们还是很有机会的。但从通用训练的大算力芯片而言,我们还是有差距的。一方面是软件的生态,这是需要花时间积累的。这件事在短时间内,即使华为这样的大公司也很难突破。关于制程问题,中芯国际目前 7 纳米风险量产,良率不高。而未来可以看到 AI 芯片都是往 2 纳米、3 纳米走,一系列的供应链问题,包括光刻机和良率的爬升等等问题导致产能不足。产能不足,会导致对 AI 芯片的需求没有得到满足,所以这个市场还是会继续受限制。我们要相信自己长远的进步,包括人才的引进和采取各种办法,会逐步缩小与最先进制程间的差距。

王澎:三位对这个行业还是充满信心,我们也得意识到跟先进的国家之间有一些差距。大家对包括 AI、半导体上游的制造和拆解比较详细。

我们有一些项目正在投资,我们跟一些国家宏观层接触的比较多,从我们对国家宏观政策的了解来说,国家可能有一个底线,大家在制定投资策略和宏观政策支持的时候,都是奔着 2-3 内贸易格局变化的底线状态做的,所以国家对这个半导体和硬科技的支持是坚定不移的,甚至力度会越来越大的。我们也看到三期基金以更大的规模来成立大基金,我们投的赛道有巨大的宏观支持和动力。

我们有一个被投的欧洲企业是半导体上游的关键材料公司,我们想把它带回到中国来。它在浙江建厂,利用的半年的时间建完。芬兰人来了以后很震惊,我们在芬兰 100 吨的产能建设用了三年,你们半年就搞定了。我们作为后来者追赶前面是有信心的。我们和美国企业家聊,他们认为中国追到 90% 是很短的时间,3-5 年有可能在某一些角度追到,但最后的 10% 需要国家和投资人以及所有的从业者追赶,这个周期会漫长很多。

半导体是现代工业的基础,也是整个硬科技投资的重中之重。回到各位投资人的身份,在现在这么复杂的宏观环境和经济环境中,我们都还是基金,我们还是要追求财务回报的,我们从中怎么找到财务回报的一个机会或者说缝隙。从另外的角度说,什么样的半导体项目是你们觉得更好的财务回报的标的?

蔡祥:以终为始。半导体本身的周期性非常强,而且非常取决于体量,终端的体量决定了与半导体相关的,无论是设计还是各个供应链环节的成功与否,是否是一个好的生意。手机的量很大,所以导致了一系列的相关半导体器件的爆发。大家曾经认为车也是很重要的,但车很卷,车的量不够支撑半导体体量的经济性。AI 爆发,从财务投资人的抓住需求端的体量预判,然后分析关键技术的节点性的地位。既然半导体投资是一个硬科技,大家还是要钻进去理解核心关键技术的演进和预判。因为过去互联网的投资也好,甚至 AI 的一些应用投资,其实是更多 ToC 或者说商业模式的投资,不太需要真正的钻到技术的架构本身。半导体投资即使是财务投资人,还是要理解架构本身和预判这些技术节点的关键性,然后选择投资的标的。在财务投资方面,应该加上一些技术的判断。

孟伟:鲸芯投资是很新的基金,我们高度的重视 DPI,我们前几年的业绩直接决定我们接下来的生死。半导体的整个投资链条我最喜欢节点是早期,最早期投了一批天使轮,当我确定这个团队有很强确定性的时候,当我想好他们能够把产品做出来的时候,从我的角度这是个高速增长的阶段,这个阶段可以从不确定性中找到确定性,是我最喜欢的增长曲线。

华桦:半导体行业第一个提到的是现代工业的基础,国家高度重视,政策支持,行业的需求量大。但真正的行业投资其实是很难的,我们看到中国和发达国家对比,这里明显的是发达国家高度集中,成熟的产业高度集中。而我们目前的状态是非常分散,未来要经历比较大的整合过程,意味着并和重组会是一个常态的事件。

怎么选择投资方向?要通过对行业的深度了解,特别是对行业本身发展的规律,以及对技术的特征要有深度的了解,这样才能看准。对我们这样的投资机构,我们知道国家层面做大量的投入,而我们是要专注投入产业链中间最有价值的,或者说是适合我们投资方向的。其实我们在过去布局的,包括半导体成熟工艺的特种零部件和材料等等都做过投资,很多都取得了非常好的回报。

整体的观点,这是高速成长以及发展的行业,但周期性很重要。选择的投资时点,何时出手也很关键。

王澎:半导体投资对技术要有深刻的认知,可能比投其他赛道的要求高很多。我们可能要平衡绝对回报和相对回报的关系,早期绝对回报还是成长期的相对回报。我们对产业链要抓核心的要点。

我们背后是国家央企,所以我们看的视角可能全球化会更多点,我们更加关注在全球视角下对中国的半导体发展,硬科技发展有关键技术的公司,无论在海外也好,在中国也好。我们希望更早的机会可以进去。对我们来说,因为我们是没有属地属性的,所以我们的资源和优势是可以帮助它快速不同的区域落地,我们有金融属性的资源,也有实业的资源,希望我们的资源帮助企业的快速成长。

因为整个半导体下游很多是 ToC,包括手机、消费电子和汽车,它们是最大的下游刺激动力和增长需求。你们认为做上游的投资是否会非常依赖下游市场?作为投资人来说,我们怎么对抗下游周期的波动和变化,疫情后消费电子一蹶不振,下降到某一个程度后保持平稳发展,没有反弹。

华桦:这个行业的周期性很强,我们说关注投资的时候,一定要对周期有非常好的判断。不管怎样,我们对这个长期半导体发展非常看好,但中间的周期波动蛮大。从疫情前后开始,我们也经历过芯片荒,企业备货价格增长很快的过程,到现在又处于去库存,价格下降。

王澎:波动非常明显和快速。

华桦:对,这是非常明显的一个周期过程。但我们也确实注意到,刚才蔡总也提到了终端新型边缘计算,虽然汽车里市场规模拉动效应有待观察,但也是一个重要的点。特别是 AI 算力方面,这些角度会对行业确实带来比较快速的拉动。我们做投资的时候,对这些方面要特别的关注。

孟伟:投半导体必定要穿越周期,我在这个行当二十年穿越五六次周期了,总是起来下去,起来下去。从芯片的角度,其实周期性很明显,尤其是在芯片的类别里,存储芯片大家是当期货炒。2021 年很夸张,华强北拿最低端的芯片拍卖。2022 年掉下来,所有人都难受。每隔几年都有华强北跳楼,因为借高利贷囤货,价格掉了以后跳楼。每隔三四年都有这样周期,都有赚了很多钱的人,也有跳楼的人。

装备领域周期更加明显。比如三星作为全球最大的芯片公司,非但没有扩产反而减产,在整个 2022 年设备的采购量几乎为零。三星自己体系内养了很多韩国本土装备材料公司,大量公司在 2022 年装备出货量就是零。这是行业特有的规律。但凡在吃这碗饭的,注定要穿越多个周期。好在半导体本身就是一个长线的行业,或者说咱们投半导体的不得不追求价值投资。周期来了,那下行的阶段就等它过去,等待回到上行阶段。

我们自己的基金在广东,广东是中国电子出口和制造的中心。全世界的需求是非常多样化的,过去这两年海外的经济,谈不上很好,也谈不上不好。举个例子,蓝牙耳机,苹果销量没有前两年那样的高增长,但我们很惊异地发现两家做低端蓝牙耳机芯片的公司——珠海的杰理、深圳的中科蓝讯,2023 年相比 2022 年有 30% 以上的增长,我们看到这个数字很诧异,他们的规模都是 20 亿左右人民币销售额的规模,已经是非常大的芯片设计公司。在这样的体量下,他们在 2023 年相比 2022 年有 30%-40% 的增长。这个世界是很丰富的,海外有很多的需求超出想象,让我们捕捉这些需求也是很有意思的事情。

蔡祥:下游需求驱动前端的上游,但有一点,在需求不断变化或者说应用不断变化中,半导体作为相对好一点。这一段时间英伟达被炒得厉害,因为大家预判性地认为 AIGC 时代,超级算力是未来长的 AI 周期中一个相对确定的东西。比如存储是周期非常强的东西,HBM 需求很确定但很难做。如果我们有创新性的公司,或者说掌握节点性的技术,能够超前地把难的架构做出来,就能用技术的架构创新相对确定性来对抗下游变化和算法的变化,或者说模型的变化,这个是我觉得去寻找确定性的半导体拐点性投资很重要的一点。

王澎:大家说的很实在,角度也不同。我们要抓住中间的技术创新的机会,本身这个行业是一个周期波动的,所以大家要有耐心和更长的眼光看待投资。我们可能要把眼光放在全球的视角下,我们有不同的区域市场的需求变动,我们可能会有不同的新增需求出来,不要把眼光只局限在现有的稳定市场。

大家怎么看我们在这个行业里的产业投资人的竞争?像华为的哈勃和中芯聚源有潜在的资源优势和产业的认知,他们投项目更容易投,或者说更低的估值投进去。有的从投资逻辑上感觉可能不太追求短期的财务回报,我们作为偏向于财务回报的投资机构来说,你们怎么看待这件事?产业资源是必选项吗?

蔡祥:产投有产业资源,某种情况下是短视的,因为业务部门会从自身的角度推动需求,寻找需要的东西,然后进行投资,不考虑财务回报,这就是制约。产投在上下游看到的信息比较多,这方面的判断能力肯定有的。作为独立的财务机构,在长周期是有优势的。不是说因为投了这家系统公司的被投企业,然后就不能投另外一家系统公司支持的半导体企业了,所以独立性确保了选择面广,可以选择最好的标的。 以终 1 为始。我们一开始就以财务回报为最重要的标准,其实可以帮助我们在投资判断上更加专注,这很重要。不是说这个业务部门投了,那个业务部门支持而去投资,因为大厂都有复杂的内部利益。财务投资人得有产业资源,产业资源来自于专家库、朋友圈和国际化的比较。你在判断标准和交叉验证的过程中,其实要保持独立的,不是依赖于战略和产投的角度。

孟伟:科技领域的投资注定应该是财务投资者的天下,或者说是中立投资者的天下,而不该是产业投资者的天下。从科技领域的进步也好,甚至是人类社会进步也好,最终的动力来源于创新。我们作为一个中立的财务投资者,我们的利益和价值观与创业者是天然一致的,我们所做的投资是希望鼓励创新的。而大部分产业投资者的初衷不是鼓励创新,像我们蔡总说的那样,大部分的产业投资者是为了增强自身已有业务,这是上升到一定的宏观层面的核心逻辑。

就实操层面我们可以看到的情况来说,产业投资者对被投公司有没有价值呢?如果有就最好,相当一部分肯定是有的,但也有相当一部分也是没有价值的,只是挂名。甚至在过去两年的实操里面,有相当多的产业投资者非但没有好的作用,甚至已经开始有负面作用。这在财务投资者或者说中立投资者身上是不可能存在的,我们作为中立投资者与创业者的利益是一致的,只要投进去,共同的目标一定是把企业做大做强。

而在某一个阶段,产业投资者背后的产业集团的利益诉求,和创业者的利益诉求就已经不一致了,他们在某一个阶段就是会产生天然的冲突。我们已经看到有一些负面的情况出现,比如说投了以后,最终产品变成自己的了,这绝对不是好事。不管苹果还是三星,甚至欧洲的这些大的产业集团,他们有的时候也会做产业投资。但我觉得苹果也好,三星也好,他们坚守一个原则,当他们大到这样的程度时,要承担产业和社会责任。他们应该做的是带动整个产业链向前发展,形成金字塔的结构,而不是最后变成行业里只有你自己,你从下游做到最上游,这对行业没有什么太大的价值和帮助。珠玉在前,大家都希望变成中国的苹果和三星,那苹果和三星的产业投资方式在前,苹果和三星都投,他们都在做的是培育一个良性的健康发展的产业链,把创新的技术和利润都留给他们的供应链公司,形成一个真正有创造力的、有合力的产业集群,才能推动细分行业健康的、有活力的、持续地向前发展。

站在我的角度,产业投资有价值,最重要的一点就是可以带来客户。但从长期来说,真正应该有更好发展的,其实是具有中立身份的财务投资者。美国发展了很多年,我们在科技的发源地、VC 发源地、美国财务投资者和产业投资者的比例等方面也做了一些充分的研究,发现美国最主要的投资还是来自于中立的财务投资者。甚至在美国的法律里面有很严格的关联交易,如果产业投资人占了被投公司的股份,公司的竞争对手可能会起诉你不正当经营,或者具有倾斜性的采购,这在美国的法律界很受重视。我也期待中国自己的产业界也好,投资行业也好,在充分利用产业资源的同时,尽可能地规避掉这些产业资本可能带来的负面作用。话说回来第三方独立的金融资本有没有产业资源,其实我心里最理想的投资人就是有产业资源的中立金融投资机构。

华桦:我同意他的观点,但比较理想。很多产业投资人有很多的配合,有的我们先投,有的后投,经常有这样的过程。现在的市场环境格局下,产业投资人的优势有时更容易发挥,更容易突出出来。除了刚才提到的对上下游的产业理解和认知,客户资源整合以外,因为我们现在注意到地方政府的资本资源也是重要的组成。产业往往会在这部分做资源整合的时候带有一定的优势,但从长期来看我是非常同意的,就是说我们要鼓励这种创新,持续的企业发展,必须是依靠不是特别短期的,不是特别功利性的,或者说是以所谓的战略投资的名义下,实际上很多的时候会扼杀创新。我们也看到了确实很多的失败案例,投资完了以后完成把这个技术方向变了,为了一个短期的目标见效,这对原来的企业本身创新受到了很大的干扰。我们国家助力创新,这样才能带动行业发展,投资人的作用极其重要。短期内产业投资人确实占有一定的优势,特别是半导体行业。

王澎:这个主题是硬科技投资的美丽与哀愁,在自己的从业过程中分享自己认知的美丽与哀愁。

华桦:硬科技这个赛道,因为我们比较早的转到了硬科技,随着科创板的推出,我们过去做到了 IPO 率 50%,给投资人的回报也比较理想。近些年市场更加卷,包括 IPO 收紧和市场资金的变化等等,还是带来了一些比较大的影响。从半导体的角度来说,我觉得这个行业从长期来看是非常好的行业,但要在这个行业赚到钱又是非常难的行业。还得建立比较好的认知优势,对行业的深度了解,再加上对技术的了解,这样能力投早,还是可以取得满意的回报。随着这个 IPO 收紧,或者说市场变化,机会会越来越少。我们看好长期,对企业要看得懂,要有耐心,希望可以帮上忙,我们是这样的心态。

孟伟:这个行业从二零零几年的无人问津,一直到今天的红红火火,有非常长足的发展和进步,我作为行业的从业者非常自豪,这算是我的美丽。我的哀愁,是我作为半导体行业的投资者,我要努力地抵御住挣快钱的诱惑。不管是从行业还是挣钱的方式,半导体行业的投资是穿越周期的投资,是耐心投资,天然的具有这种属性,是一个挣长钱的投资。我们所看到的成长周期也好,资本回报的周期也好都相对不短。我努力地抵抗住挣快钱的诱惑,在中国寻找愿意给我们这样的基金出资的出资人,这是我一直的哀愁。

蔡祥:任何行业的发展都是周期性的,尤其是对半导体的认知和大家的重视也是因为贸易分工格局发生的变动导致。科创板开了,IPO 收紧了,很多流动性的问题,包括美元基金的撤退等等一系列事件,导致了我们看到这样的波浪。但现在这里面临着一个非常大的超级周期,AI。前面有手机,后来又有车等等一系列边缘端的智能化,直到现在的数据中心爆发。AI 影响半导体 一系列的存储架构,互联架构的革命性变化。我最近和硅谷的人交流很多,他们说我们的半导体苦哈哈的没有人投资,但现在的这些从业者,包括跨境很多的从业者都认为他们新的春天来了。从来没有一天半导体的投资方、生态方和上下游会那么兴奋。这个兴奋我也希望传递到国内,重启我们资本市场的活跃度,让新的创业者,特别是在 AI 芯片新架构有突破的华人创业者,的新创公司在新浪潮中让我们抓住机会,让投资人跨越哀愁,拥抱美丽。

王澎:我理工科出身,我投资十几年,之前投 TMT 消费。那个时候纯粹就是财务回报的感觉,但投硬科技以后,我自己带团队看底层论文,查各种技术的文档,学习的过程给我带来很多新的兴奋和刺激感。对我个人来说,这可能是我最大的一种美丽的感受。

哀愁,我们硬科技论坛的人最少,只有我们四个人,我还是主持,投硬科技和半导体注定是非常需要耐心,以及相对鼓励的事情。某种程度上,可能也是一种哀愁。

谢谢大家。

-

- 上市公司被卖给17万股民,一家7口套现20亿全跑光了;永辉全员涨薪,工作不超

-

2024-06-22 06:50:34

-

- 专访赛事专家崔英善:体育是门精密产业,“命门”在于管理人才

-

2024-06-22 06:48:18

-

- 冯大刚、马寅、王冉圆桌对谈:老男孩

-

2024-06-22 06:46:02

-

- 换电VS增程:你收获用户,我收获同行

-

2024-06-20 10:33:27

-

- 17道地方酒店特色菜,许多厨师都在学,还不快收藏!

-

2024-06-20 10:31:11

-

- 德云社的7大弟子,个个独具特点

-

2024-06-20 10:28:55

-

- 「百变」的水系男孩林柏宏,是时候见识他的「真身」?

-

2024-06-20 10:26:39

-

- 家暴、整容、杀人,被这女主刷新三观

-

2024-06-20 10:24:23

-

- 北京有哪些好玩又刺激的漂流圣地,适合周末去玩水?

-

2024-06-20 10:22:07

-

- 被前夫嫌恶心的Selina,再次对小11岁连环劈腿的小鲜肉动心,却惨遭利用?!

-

2024-06-20 10:19:51

-

- 34年后再看刘国梁孔令辉:“双子星”的兄弟情,绝对是世间罕有

-

2024-06-20 10:17:35

-

- 司马迁的148句名言:智者千虑必有一失,愚者千虑必有一得

-

2024-06-20 10:15:19

-

- 少读点书,多刷刷抖音吧

-

2024-06-20 10:13:03

-

- 柔宇破产,清华天才犯了“四大错”

-

2024-06-19 06:25:20

-

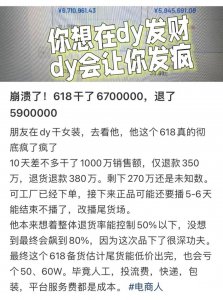

- 退货率80%,商家疯了

-

2024-06-19 06:23:04

-

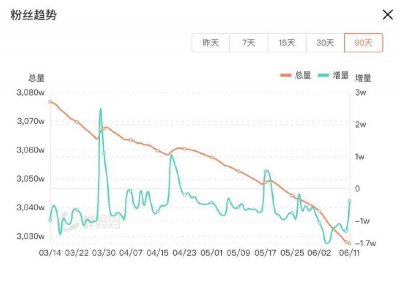

- 董宇辉不想做网红,想做网红的撑不起618

-

2024-06-19 06:20:48

-

- 1万8的志愿填报:钱可以花,话不能全信

-

2024-06-19 06:18:32

-

- 字节老臣,集体隐退

-

2024-06-19 06:16:17

-

- 失败的的县城高中生,靠复读能否“重启”人生?

-

2024-06-19 06:14:00

-

- 老赖太多,银行被逼出狠招

-

2024-06-19 06:11:44

任正非最新发声:谈了美国制裁、苹果手机、什么是科学等

任正非最新发声:谈了美国制裁、苹果手机、什么是科学等 以家人之名歌曲大全

以家人之名歌曲大全