外资迷失在中国

外资迷失在中国

8 月外资流出 896.8 亿,创下了历史单月之最。自上到下都在寻找市场下跌的原因时,私募大佬口中的搅屎棍在最关键的时候,为量化分担了舆论的炮火。

前段时间全球最大的主权财富基金——挪威主权基金关闭了上海办事处。他们已经连续亏损了两年,单上半年就亏掉了 14.4%(约合人民币 1.18 万亿)。持有 A 股市值也从去年 12 月的 420 亿美元,下降为今年 6 月的 350 亿美元。无独有偶,加拿大第二大退休及 CDPQ,6 月也关闭了上海办事处。

两件无关痛痒的小事撞在一起,被市场过度解读。经验丰富的投资者,通过精妙复杂的论证得出了金融战的结论。而贝莱德一只边角料产品的清盘,又为这个推论添了一把柴火。

事实上,挪威只是从运营角度关闭办公室,并不是退出中国,更何况他们的钱还委托像润晖、淡水泉等本土管理人打理。而贝莱德也没有被 A 股的投资难度劝退,清盘的只是其子公司下面一只规模 2000 万美元的产品,相较于贝莱德 8.59 万亿美元的总规模,只能说是撒哈拉的一粒沙。

唯一可以确定,贝莱德、摩根大通等有头有脸的金融巨头,在国内设立的资管公司正呈现着与名气背道而驰的业绩。贝莱德 4 只权益基金发行至今全部告负,摩根资管更是处境尴尬,近两年跌幅超过 40% 的基金,摩根占了 17 只。

外资资管的式微,金融圈酒局上的德扑也变成了掼蛋。都说 A 股不够成熟,为什么理念超前、著书无数,在新兴市场国家摧枯拉朽的海外资管,就在中国水土不服?

错误的因地制

宜

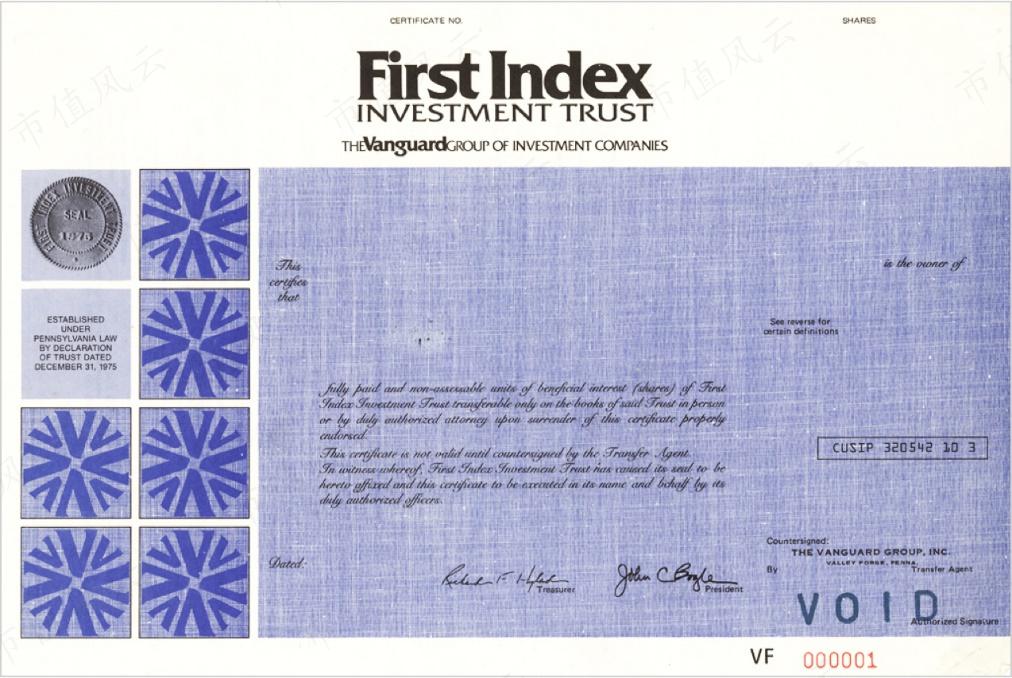

无论是全球最大的共同基金先锋领航(Vanguard),还是全球最大的资管公司贝莱德(BlackRock),指数投资无疑是他们打开规模大门的钥匙。

1976 年,先锋基金发行了世界上第一只指数基金,开启低成本指数投资时代的同时,人们也开始对主观基金经理的专业能力产生怀疑。基金业第一次认识到,基金的商业模式,除了卷 alpha,还能卷费率。

第一只指数基金 ,Vanguard 500 指数基金

就像助力美国通缩的拼多多,先锋将产品平均费率从 1975 年的 0.66% 一路打到 2020 年的 0.09%,史无前例的价格战也将整个美国资管行业平均费率拉低了 39%。依靠 " 低成本 " 和 " 指数投资 " 两把尖刀,1975-2021 年,先锋规模从 17 亿美元飙升到 8.1 万亿美元。

另一边,贝莱德与黑石的主动管理理念产生分歧,被拆分了出来。

金融危机期间,贝莱德看上了巴克莱旗下用于交易 ETF 的 ishare 系统,以 135 亿美元的总价收购巴克莱的资产管理部门(BGI),蹭上了全球 ETF 狂飙的时代红利。目前贝莱德规模相当于 10 个黑石的结果,映衬了资管这门生意选择时常大于努力。

可两家横扫全球的资管巨头,来到中国后却放弃了安身立命的指数投资,反而选择因地制宜地迎合国内本土调性,然而却命运般地埋下了 " 水土不服 " 的种子。

先锋领航在华以投顾的形式,与蚂蚁合作的 " 帮你投 " 刚上线时买的一篮子沪深 300、中证 500 等指数,客户显然无法理解花钱买这种操作的精妙—— "A 股又不是美股,主观选股战胜市场有什么难的?" 为匹配中国客户需求," 帮你投 " 降低指数配置,纳入不少主动基金,不温不火的结果也就可想而知。

贝莱德选择了一种更直接的方式,在国内开设公募,然后发主动权益基金。但争议较大的是,他们请的股票经理大多缺少国内公募管理经验,只有后来救场的神玉飞在银河基金干过较长的时间,4 只权益产品满盘皆绿的困境,最终以董事长汤晓东离职,加入 Citadel 而告一段落。

相反国内公募开始 " 喧宾夺主 ",一边在牛市里打出明星基金经理的流量做大规模,一边又纷纷投身指数投资,特别是 ETF 投资的军备竞赛。

主观多头一片死寂的另一边,是公募 ETF 的锣鼓喧天。16 家基金公司 9 月上报了 32 只 ETF 产品,单 8 月 25 日一晚,就有 17 只 ETF 产品获批。承受着「公募一哥之重」的华夏与易方达,化身为金融街贝莱德和珠江东路先锋,ETF 规模蹿升到市场的前两位,截至 9 月 20 日分别为 3674.61 亿和 2299.31 亿。

不知道是否是历史的巧合。2018 年,汤晓东离开华夏,华夏越来越像贝莱德;2019 年,汤晓东加入贝莱德,贝莱德却离曾经的华夏越走越近。

渠道闭塞,品牌消弭

国内股民认知中,巴菲特来 A 股也赚不到钱是一种普遍想法。投资人对海外资管的信仰并非像果粉、特粉一般忠诚,可外资巨头总是沉浸在华尔街的精英叙事里,对自己的品牌自信十足。

笔者曾收到一封公关公司的问卷调查,就哪句话符合某海外资管的品牌定位给出了四个选项:

A. 深耕中国市场的全球视野多资产管理专家;B. 投资中国红利的全球多资产管理专家;C. 投资并分享中国成长的百年资管品牌;D. 全球视野,本土智慧,持续发现并分享中国红利。

全球视野、本土智慧、多资产配置专家……类似车轱辘话看似很符合海外资管的定位,但仔细思忖有着非常大的问题。

首先这些词汇早就被国内资管公司学去了。在 2021 年来基金造星一轮滑铁卢后,基金公司有意无意的把营销材料中的「主动管理专家」偷偷换成「多资产配置专家」。其他标签更不消多说,国内别说公募基金,连腰部私募都会在 PPT 里说自己是「国际视野,全球布局」。

其次这些词汇对国内 C 端客户来说,并不接地气。对于受众来说,一种 " 我来自华尔街比你专业 " 的观感,不仅很难让群众共情,毕竟我们还有 12.6 亿人没有护照 [ 4 ] ;而且调门起的太高就更容易被波动的净值证伪,品牌优势加速消弭。

相反国内资管公司走起了群众路线:中欧基金用一只体型巨长的牛塑造起一个多啦 A 梦式的 IP;富国基金的 MV 里玩起了唱跳 RAP;中泰资管把姜诚请上了播客,制作的动画刷屏了同业朋友圈。这些与海外资管开口 ESG,闭口养老,然后做着非长期持有的主观投资,显得更贴近 C 端客户。

海外资管因放不下身段卡死了 C 端电商的渠道,在 B 端零售渠道建设方面离国内公募的差距,也略显脱轨。

不像可口可乐早在 2000-2004 年就启动中国 101 项目,协助各地瓶装厂把边远乡镇的经销商改造成合作伙伴,拥有了深入下沉市场毛细血管的渠道网络,铺货速度令元气森林难以望其项背。海外资管在银行、券商渠道的建设上,则直接放弃了下沉策略。

最早入局的贝莱德,三年了只上线了建行、交行、平安和浦发四家渠道,其中前三者的是首批上线,后者是 22 年完成了一只定制首发,上半年先发的路博迈只有中行、平安两家渠道,富达只有中行一家渠道 [ 2 ] 。不像睿远、泉果,有着选择平台的话语权。

2021 年,睿远稳进配置两年持有期 A 有 44 家代销机构,其中券商 27 家,银行 11 家,渠道之王招商银行认购规模突破 550 亿。今年 5 月,邮储银行分行员工微博爆料,银行要求员工自购某新晋个人系基金公司的新发产品,不然会扣钱或者给予纪律处分。这些例子无不说明了,国内产品卖的好不一定是看业绩,而是取决于与大渠道的关系。

对主流渠道而言,外资也并非是「成熟」的代名词。从结果看,海外资管几只产品的扑街,已经影响所有渠道对海外资管这个群体的认可度。

错过最好的时机

其实,回溯基金业发展,早先为了学习成熟市场的先进投资理念与运作方法,我国许多公募基金采用的是一种「合资车模式」。

老十家中,富国、华夏、嘉实与鹏华基金四家都有外资参股,头部银行系公募像工银瑞信、农银汇理、交银施罗德等大都也是中外合资。20 年前,就像国民热衷于购买上汽大众桑塔纳,基民蜂拥中外合资的基金——国联安第一只国联安中小盘基金首募 83.25 亿,海富通更是以 131 亿的首募规模创造了历史 [ 3 ] 。

某种程度上,公募中外合资确实发挥了技术换市场的效果。

譬如,2003 年,富国基金引入外部股东蒙特利尔银行后,一改早期偏短线重趋势的风格,交易出身的基金经理逐步被基本面研究为背景的基金经理取代。而外资也依托于国内公募的利润分配赚得不少股权分红。

随着时间推移,合资车们受到了易方达、广发等国产「新势力」的挑战。他们拥有成熟的股权架构,强大的固收团队,丰富的产品线,以及能够不断抓住市场热点发出产品,规模扶摇直上。当公募进入 2019-2021 年的大繁荣时,一个讲着白酒的故事,一个冲击科技的高地,都捧出了市场最红的明星。

即使在这个指数竞争的时代,广州双雄也都位于全市场前五名之内。

相反海外资管彻底错失了这轮红利期。

2017 年 11 月 10 日,财政部宣布国内基金公司控股权外资持股比例放宽至 51%,三年之后投资比例不受限制;2019 年 7 月 20 日,政策规定基金管理公司放开外资股比限制的时点提前到 2020 年 4 月 1 日。

在此之后,贝莱德、路博迈、富达等海外顶级资管在国内开设独资公募,待他们发出产品时,不幸面临的是整个公募行业主观投资的泥沙俱下。直到今年,仍有施罗德基金、联博基金、安联基金相继落地,还有摩根资管、宏利基金、摩根士丹利基金从合资车转变为纯进口。

他们不断挖人,做大声量,想从国内最善于学习西方,最内卷的金融行业分得一杯羹。但不论是工作的强度和拼命的程度,都很难断言他们真的不会错过下一个基金红利期。

他们的对手,是国内长成参天大树的易方达、广发等资管巨头,以及各具特色的中小公募。对比之下,他们有全球视野,但究竟该如何卷出「本土智慧」呢?

一个向左,一个向右

全球最大的两家资管机构,在中国走了截然不同的两条道路。

先锋领航暂缓了在中国公募牌照的申请,之前一度传言要退出中国。先锋在中国业务的停滞不难理解,先锋领航是共同基金——持有先锋基金的时候就是他的股东,不断降低费用于持有人(股东)来说意味着省钱。

但在国内,股东、持有人、基金公司利益并非是一致的,没有建立直销体系的先锋领航很难进一步往前。

而贝莱德,在海外他们的阿拉丁系统如同神灯一样每天监控纽交所 40 亿股股票如何换手,同时监测从欧洲利率走势到美国中西部干旱情况等一系列数据,日均阻止 3000 多次投资灾难,为贝莱德和客户守护着 20 万亿美元的投资 [ 1 ] 。

可因为数据原因该系统无法在中国使用,他们放弃资产配置的优势,在本土化探索上渐行渐远。出师未捷后,贝莱德不断招募国内资深公募经理加强主观投资,创始人拉里 · 芬克也接连表明看多中国,目前来看对中国的加码不会逆转。

A 股的钱不好赚,是利用本身发家的优势来做差异化竞争,还是套个外资壳复制一个国内公募,是每一个海外资管来中国之前都必须先想明白的问题。

参考资料

[ 1 ] 金融帝国贝莱德 , 海克 · 布赫特

[ 2 ] 为啥国际资管巨头在中国都混不开,表舅是养基大户

[ 3 ] 外资基金二十年,过客财经

[ 4 ] 季琦:10 亿人没坐过飞机,12.6 亿人没有护照,中国市场潜力巨 , 时代周报

-

- 代购十年沉浮:从月入 6 万到月入 6000

-

2023-10-13 01:15:17

-

- 重金求母,日薪 3000,她揭露了中国家庭虚伪的一面

-

2023-10-13 01:12:59

-

- 苹果的手表、泡泡玛特的手办,它们真的“碳中和”了吗?

-

2023-10-13 01:10:43

-

- 腾讯游戏真正的对手,不是米哈游

-

2023-10-13 01:08:25

-

- 巴以激战,谁是幕后赢家?

-

2023-10-13 01:06:09

-

- 遍地都是的酒店机器人,已经“退烧”了

-

2023-10-13 01:03:53

-

- 从打工妹到创始人,河南姑娘一年营收 5 亿,冲到类目第一

-

2023-10-13 01:01:36

-

- 直降、促销、补贴!实探车市“金九银十”:有豪华品牌打七折,合资车型还在降

-

2023-10-11 21:24:42

-

- 牧原大跌,与“消失”的猪周期

-

2023-10-11 21:22:26

-

- 还原一场音乐节的落地:选址到敲定需数月,当地政商深度参与,行业或将洗牌

-

2023-10-11 21:20:10

-

- 是时候停止对四川的“偏见”了!

-

2023-10-11 21:17:54

-

- 三七、贪玩、三九、恺英出手,传奇小游戏年流水或达 12 亿,“系兄弟”又要砍

-

2023-10-11 21:15:38

-

- 从蔡徐坤到爱豆 King,抽象文化为何能全网流行?

-

2023-10-11 21:13:23

-

- 三只羊、东方甄选、交个朋友、辛选,4 家公司业务布局梳理

-

2023-10-11 21:11:07

-

- 华熙生物 VS 爱美客,到底谁在重修“医美印钞机”?

-

2023-10-11 21:08:51

-

- 冲出 7 家上市龙头,坐拥超 1800 家生物医药企业,石家庄为何这么牛?

-

2023-10-11 21:06:35

-

- 打开大脑里的开关:抑郁症的天堂或地狱

-

2023-10-11 21:04:19

-

- 历史上的花木兰嫁给了谁(花木兰历史伴侣)

-

2023-10-10 21:33:39

-

- 越南占领的49个岛屿收回几个(被越南占领的岛屿)

-

2023-10-10 21:31:23

-

- 投诉社区居委会最狠的方法(居委会最怕举报什么)

-

2023-10-10 21:29:07

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)