被消费贷背刺的购车人

被消费贷背刺的购车人

买车究竟是一次性付清,还是办理分期贷款,这是个难解的题。

对无数购车人来说,明明攒够的积蓄足以买下一辆新车,但到了 4S 店却发现,付款方式存在很多 " 门道 "。" 只有办理贷款才能享受降价优惠 "" 贷款分期更适合您看的这款车 " ……在销售人员甜蜜的 " 围攻 " 之下,车主们执笔签订协议,成为还贷 " 大军 " 中的一员。

本以为能享受到福利,殊不知在收到贷款合同时才发现,销售人员口中的 " 利率 " 成了 " 费率 ",提前还贷也面临重重阻力,本想靠买车实现 " 美好生活 ",但却发现被 " 背刺 " 的终究是自己,贷款购车究竟还存在何种 " 猫腻 "?消费者又该如何选择?

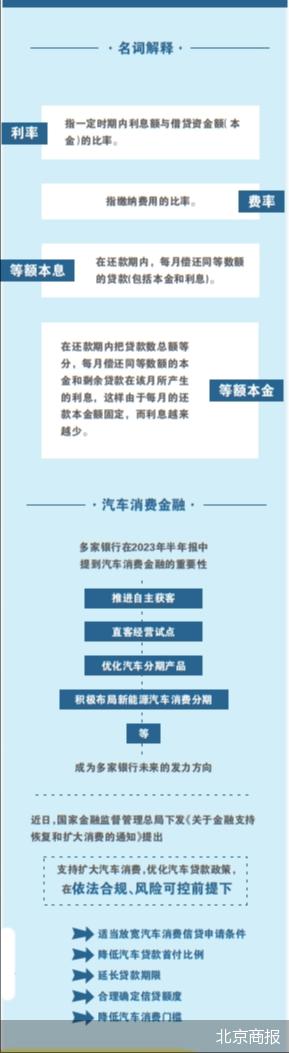

分不清的利率和费率

风起于后知后觉。" 买车时,我没想到有那么多弯弯绕绕。" 直到交了定金提车后,瑶辰(化名)才盯着 9.83% 的贷款利率傻了眼,这比当时销售人员口中的利率翻了近一倍。

不久前,瑶辰动了购车的心思,本可以全款买车的她在销售人员的卖力营销下选择了贷款分期业务。瑶辰看中的车型是奥迪 Q7," 在 4S 店看车的时候,销售人员向我推荐了汽车金融消费贷款的购车方式,并告诉我如果办理贷款可以省 3.6 万元左右,利率为 5%,当时觉得还比较划算就买了 "。

拥有金融从业工作经历的瑶辰对利率信息比较敏感,她算了一笔账,若以贷款金额 41 万元、年利率为 5% 计算,一年后就可以申请提前还贷,贷款一年需要支付的购车利息为 2.05 万元,而销售人员当时承诺购车价格还可以省 3.6 万元左右,将二者相抵,最终购车款项能节省 1.55 万元。

怎么算都不亏!在做好决定后,瑶辰便在 4S 店销售人员的带领下和银行贷款经理进行了对接,提交了申请材料,通过了线上远程面签申请,不过在拿到合同的时候,她却傻了眼,明明说好 5% 的利率却 " 变了味 "。

从瑶辰提供的电子版合同来看,这是一笔国有大行推出的个人汽车消费贷款,贷款金额为 41 万元,贷款期数为 60 期,贷款利率赫然写着 9.83%。如此高的年利率让她无法接受,瑶辰联系银行贷款经理提出了疑问。

贷款经理给到的措辞则与 4S 店销售人员有所不同,按贷款经理的说法,这笔车贷是按照等本等息的还款方式进行,每年收取 5% 的费率,贷款 5 年的费率为 25%,贷款金额 41 万元,按 5 年一共 60 期平均来算每月还款额为:410000 ×(1+25%)÷ 60=8541.67 元。而贷款合同标注的利率是综合年化后的利率。

而当瑶辰质疑为何贷款利率与 4S 店销售人员所说的不一致时,贷款经理简单回应," 可能是销售人员把费率和利率搞错了 "。简单的一句 " 搞错了 " 让瑶辰觉得非常无语,但如今贷款已经发放无法再进行有效协商,想着一年后就会申请提前还贷,瑶辰也只得选择接受。

在采访中,瑶辰表示已经决定要进行提前还贷的操作,曲折的贷款经历让她直呼 " 被上了一课 "," 只贷款 1 年还能享受到购车优惠,但若是将贷款时间拉长,贷款 2 年需要支出的利息就已经超过了车行本身给到的优惠,真正缺钱的人不会选择这种贷款方式 "。她表示," 因为要买车,最近我也经常关注其他银行的消费贷款活动,有些银行优惠后的消费贷年化利率只有 3.5% 左右,如果长期贷款,直接申请消费贷再进行购车显然会更划算,但这样就没有购车优惠了。" 对此,她颇为无奈地表示,顾客永远没有商家 " 精 "。

提前还贷 " 障碍重重 "

不过从实际情况来看,在买车的过程中,无论是 4S 店还是经销商,一般都会采取游说消费者采用贷款分期的方式购车,说辞中最大的吸引力就是贷款购车要比全款购车拥有更大的优惠力度。

而在贷款车上,有些销售商会打出 " 低息 " 的噱头以吸引客户贷款买车。在北京工作的赵峥(化名)也是贷款购车 " 大军 " 中的一员," 当时购车时选择了办理贷款的方式,4S 店销售人员推荐的是一家国有大行提供的大额分期卡业务,需要办理一张该银行的信用卡,审批通过后银行将购车贷款额度直接存入信用卡中 "。赵峥回忆," 办贷款是和银行工作人员约在家附近进行的,因为对银行的流程比较放心,当时根据贷款经理的要求填写了一系列材料,填写完毕后就拿到了贷款,但我并不知道贷款利率是多少,想着应该和正常的信用卡分期差不多。" 但在购车后,赵峥收到银行发来的短信显示 " 您的信用卡成功交易 19.6 万元 "。直到此时,赵峥也不清楚他的贷款利率是多少," 不管是在短信还是银行 App 中,都没有明确的标注 "。直到收到银行短信提醒还款时,赵峥才获知,他的分期利率为 14%。

在后续的还贷过程中,赵峥也遇到了一些阻力," 当时销售人员承诺可以提前还贷,但银行却表示必须要贷款 2 年后才能申请提前还贷,我通过较长成本的协商后才得以完成提前还贷的操作 "。

这样的案例不在少数,有车主分享称,在交完车款定金和银行对接中发现年利率与当初订车时谈到的不一致,等到银行下款之后便要求提前进行还贷操作,但贷款经理却表示,不能提前还贷,只能白白支付利息。

易观分析金融行业高级咨询顾问苏筱芮表示,从上述案例来看,4S 店销售人员、银行在两个环节出现了不当问题,一是在金融营销宣传层面出现了引人误解的表述,通过概念的曲解使得消费者以为承担的利率与实际利率之间存在偏差;二是在贷后层面,没有对消费者申请的真实意愿进行复核,同时,对于诱导消费者的相关人员,也没有采取对应的惩罚措施。

模糊营销何时休

对 4S 店销售人员而言,在营销过程中将费率、利率表述模糊究竟是能力不足还是刻意为之?对银行而言,为何又会出现无法提前还贷这一情况?对此,北京商报记者进行了走访调查。

在北京地区一家丰田 4S 销售店内,记者看到,有多款车型正在进行打折促销活动," 降价 6 万 "" 低息就可以购车 " ……电子大屏幕上不断滚动的优惠信息吸人眼球。当表达了想要购车的诉求后,一位销售人员随即抛来了贷款分期方案,以一辆总价为 22 万元的丰田 SUV 为例,消费者可以选择零息和低息两种贷款方案。

零息方案为首先支付 60% 的首付款项,裸车首付款为 11.74 万元,剩余的资金由分期贷款完成,贷款期限 2 年,月还款金额为 3263 元,车行另外收取服务费 2000 元。

另一种低息方案贷款资金由银行提供,是车行与银行合作对接的汽车消费金融贷款产品,该产品的首付占比为 20%,贷款期限为 5 年,裸车首付为 3.9 万元,月还款金额为 3185 元。

乍一看,银行推出的贷款方案非常有性价比,对手头资金紧张的购车人来说,前期相当于花费近 4 万元就能拿到爱车,4S 店销售人员也较为推荐这一方式。不过需要注意了,在营销过程中,销售人员并不会主动提及贷款年利率及还款方式,而是仅将 " 较低首付 " 作为营销重点。

当记者追问时,销售人员才提及," 还款方式为等本等息 "。通常情况下,消费者了解的还款方式以等额本息、等额本金居多,那么等本等息又是如何计算的?

以 50 万元车贷、贷款期限 5 年,贷款年利率为 5% 计算,若选择等本等息的还款方式,消费者每月都需要偿还同样的本金和利息,本金为 8333.33 元,利息为 2083.33 元,整体来看,贷款 5 年需要偿还的总利息为 12.5 万元。

若选择等额本息的还款方式,本金会随着还款期限的增多而增加,利息则会随着还款期限的增多而随之减少,根据公式计算可得,首期还款本金为 7352.28 元,利息为 2083.33 元,还款至 60 期时,剩余本金为 9396.46 元,利息为 39.15 元,整体偿还贷款总利息 6.61 万元,比等本等息方式少还 5.89 万元。

对于不熟悉利息计算方式的购车者来说,这是一笔算不清楚的糊涂账,销售人员、贷款经理模糊的措辞让很多购车人在买车后才后知后觉自己的还款方式为等本等息,将还贷时间拉长来看,这确实不是一笔 " 好买卖 "。北京寻真律师事务所律师王德悦坦言,等本等息和等额本息是两种常见的贷款还款方式,二者在计算利息和每月还款额方面略有不同。等本等息还款方式每个月所还的本金和利息数额相同,所以每月还贷的负担相对较小,也更加容易掌握和计划,缺点是总还款利息较高。等额本息还款方式是指,每个月还款额度固定,包括本金和利息,但是其中本金占比不断增加,每个月还款的利息数额则会逐渐减少,优点在于总还款额相对较小,全程还贷压力相对较小。

王德悦进一步提醒,购车人选择还款方式时应该根据自己的实际情况进行选择。无论选择哪一种方式,都应该做好充分的准备和规划,确保按时还款,避免产生不必要的麻烦。

在调查过程中,也有多家 4S 店销售人员表示,通常要贷满 1-2 年后才可以进行提前还贷申请,若违约则需要缴纳违约金。对此一位银行业人士坦言," 银行放贷主要就是从中赚取利息差,等本等息的利息较高,获利更大,车贷一般都不支持提前还贷的操作,若客户非要坚持提前还贷,银行会收取贷款金额 2%-4% 左右的违约金,基本上在贷款 1 年之后大多数银行会选择不再收取违约金,也支持客户提前还贷。"

如何让购车者明明白白

在零售信贷增幅放缓、缺资产的背景下,汽车消费金融已成为银行挖掘信贷业务增长的重要抓手,在 2023 年半年报中,多家银行都提到了汽车消费金融的重要性,推进自主获客、直客经营试点、优化汽车分期产品、积极布局新能源汽车消费分期等成为多家银行未来的发力方向。

如今,金融与场景的融合仍在加速,消费者在买车时也更加注重相应车贷的性价比和安全性。近日,国家金融监督管理总局下发了《关于金融支持恢复和扩大消费的通知》,其中提出,支持扩大汽车消费,优化汽车贷款政策,在依法合规、风险可控前提下,适当放宽汽车消费信贷申请条件,降低汽车贷款首付比例,延长贷款期限,合理确定信贷额度,降低汽车消费门槛。简化汽车贷款流程。推广线上即时办理,通过金融信用信息基础数据库等合法渠道了解分析客户信用状况,适当简化贷款申请材料,提升信贷审批环节、时间、要素的精细化管理水平。

" 对银行来说,应不断强化市场拓展能力,积极寻求与汽车厂商、经销商等合作伙伴的战略合作,共同开发更加符合消费者需求的汽车消费金融产品。" 王德悦建议,同时,提高市场营销能力,不断扩大市场份额。做好精细化客户管理,深入了解各类客户的需求和风险承受能力。为高价值客户提供定制化的金融产品和服务,同时对潜在风险客户进行严格把控。同时,建立和完善风险管理体系,对贷款进行全面的风险评估和管理。定期与借款人进行沟通,及时了解借款人的还款情况和还款意愿。对可能出现的逾期还款情况,采取及时的应对措施,以最大程度地降低坏账风险。

在苏筱芮看来,银行后续应当加强内部人员管理,重视贷款业务的真实性以及金融营销宣传的合规性,同时进一步优化提前还贷业务模式。对于消费者来说,在申请贷款时需要关注还款方式这一关键点,必要时可以请贷款销售人员列出每种方式的每月还款金额以及息费构成,并通过拍照等方式留证。

未来,汽车消费金融的规范还有一段路要走。在采访接近尾声时,瑶辰向北京商报记者提到,对汽车经销商和银行来说,最重要的是让购车人有充分的知情权和自主选择的权利," 购车者应该根据自身资金实力、还款能力,综合且客观地考虑更加适合自己的贷款产品和贷款渠道,而不是陷入营销话术的误区 "。

对购车人来说,买车时也应记得切莫被低价宣传所诱惑,应保持头脑清醒,看清楚息费和利率,以避免遭受被 " 蒙蔽 " 的风险。

北京商报金融调查小组

-

- 字节困在抖音里

-

2023-10-21 18:39:16

-

- 普通青年的生活哲学

-

2023-10-21 18:37:01

-

- 李佳琦小杨哥们深度绑定美妆背后

-

2023-10-21 18:34:45

-

- 月入十万的“普通人”,太招人烦了

-

2023-10-21 18:32:29

-

- 大自救开始了!飞机变“绿皮火车”,公交变“婚车”,地铁变“货车”

-

2023-10-21 18:30:13

-

- 国考学历门槛狂飙!没等来放开“ 35 岁”,却等来了新一轮学历鄙视

-

2023-10-21 18:27:58

-

- 印尼,世界经济的下一个王炸?!

-

2023-10-21 18:25:42

-

- 揭秘“ ChatGPT 中介”:“直售账号”和“集成分销”背后的“兼职商机”

-

2023-10-21 18:23:26

-

- 艺考日常里被遮蔽的性骚扰

-

2023-10-21 18:21:10

-

- 没有借条只有转账记录,九年前的借款能否追回?

-

2023-10-19 22:18:44

-

- “我没有社交圈,没有朋友,什么都没有!”三胎全职妈妈凌晨天桥上崩溃痛哭

-

2023-10-19 22:16:27

-

- 七旬上海阿婆全部家当在一张长椅上……网友:糊涂啊!

-

2023-10-19 22:14:11

-

- “不一样的家长会”火出圈!父母:骄傲、心疼但不后悔

-

2023-10-19 22:11:55

-

- 这段求婚冲上热搜!全网祝福

-

2023-10-19 22:09:39

-

- 不痛不痒!20 多岁姑娘患乳腺癌,就诊时已是晚期

-

2023-10-19 22:07:23

-

- 星光辉映,照亮亚洲演艺之都

-

2023-10-19 22:05:07

-

- 游客在黄果树瀑布拍照遭大妈挡镜头?官方回应

-

2023-10-19 22:02:51

-

- 刷到中介短视频,女子坐飞机去买房,交了 160 万但麻烦来了…

-

2023-10-19 22:00:35

-

- 观传统之跃动,感时代之浪潮

-

2023-10-19 21:58:19

-

- 海豚救人是真的吗(「十万个为什么」海豚为什么会救人?)

-

2023-10-18 20:35:50

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)