手握 800 亿,美的为什么去香港?

手握 800 亿,美的为什么去香港?

作为全球最大的家电企业,美的集团要去港股上市了。

从 1968 年的塑料、金属生产商开始,美的集团用 55 年时间成为横跨家电、工业机器人领域的全球家电巨头,2022 年收入达到 3460 亿元,相当于每分钟入账 66 万元。

水涨船高,美的集团在 A 股的市值一度于 2021 年达到 7540 亿元,当时居于其前列的只有白酒股、银行股和新能源巨头宁德时代。

根据 10 月 31 日发布的 2023 年三季报,截至 9 月末,美的集团账面货币资金及理财产品达到约 800 亿元,看似 " 不缺钱 " 的美的,却在近期公告了港股二次上市的计划,市场消息称其计划募资超 10 亿美元。不过,如果按其披露的预计发行不超过完成后公司总股本 10%,以及目前 3700 亿元的市值,融资额最多可达 300 多亿元。

在这背后,已经成为全球最大家电企业的美的集团,为什么还要到港股上市?资本市场又为何反响平平?

家电 " 巨象 ",奔向港股

自 9 月份传出美的集团欲赴港上市的消息后,10 月 24 日美的集团终于正式递表。中金公司和美银证券成为此次美的集团赴港上市的联席保荐人。

值得注意的是,此次赴港股募资金额暂未确定,需要根据市场情况进行调整,据此前《南华早报》引述的市场消息,募资金额在 10 亿美元以上。

美的集团旗下子公司最近也在忙着分拆上市,与集团层面赴港上市相比,颇有一种 " 各自奔赴 " 的豪迈。

事实上 2020 年 7 月美的集团就公告称,拟分拆子公司美智光电在创业板上市,但中间一度撤回申请,重新交表后 2022 年 4 月才被深交所受理,目前仍需深交所的审核同意和证监会的同意注册决定。在这之后,2022 年 7 月末美的集团又表示启动分拆子公司安德智联在深交所上市的筹备工作。

上述美智光电的主营业务是照明及智能前装产品,安德智联则以美的产品的物流配送业务为主,并逐步向外部物流业务拓展,两者 2021 年收入分别为 9.26 亿元和 113 亿元,其中前者计划募资 5 亿元。

资本运作频频的美的集团,似乎走到了一个新的关键点。

1968 年,何享健和 23 位北滘镇居民,以每人 50 元的出资组建了 " 北滘街办塑料生产组 ",主要生产塑料瓶盖,并由何享健担任组长,就此开始了一段艰苦创业。

到 1978 年十一届三中全会召开,经济建设成为中心,人们生活水平开始提高,何享健也嗅到了商机,试图进入能够改善人们生活条件的家电领域,但以电视为代表的引进成本和生产线成本过高,于是风扇这个品类进入何享健的视野,也成为美的从 1980 年开始生产的第一种直面 C 端客户的家电产品。

之后近 20 年时间,美的的风扇从国内卖到国外、规模逐渐扩大,美的集团董事长方洪波也在 1992 年成为公司一员,但更重要的是,何享健从 1999 年左右开始陆续从北滘镇经济发展总公司手中收购美的股份,以温和的方式完成了产权改革,让美的成为了一家民营企业。

一直到今天,美的经历过品类大幅拓展和收入的显著提升,也因为战略过于激进一度陷入颓势,过程中在 2012 年左右经历了一次低谷,砍掉了 7000 多个产品型号、30 多个产品平台,才让美的逐步回到正轨。

站在其成立 55 年的当下,美的集团已经走过了收入净利润年复合增长率保持在 30% 以上的高速成长期,近 10 年收入和净利润复合增长率分别在 15% 和 20% 以内,2022 年的收入与净利润的同比增幅更是降至 0.68% 和 2.74%。

2023 年 5 月的业绩发布会上,美的集团董事长方洪波表示," 未来三年行业会面临比较大的困难,是前所未有的寒冬。"

在此背景下,出海和 To B 业务都成为美的突破局面的方式,但某种程度上这两只 " 触角 " 也是相互融合的,即美的集团的 To C 和 To B 业务都面临出海的考验,而国内外业务也都需要以 To B 业务带动增长。

遵循这个思路,近几年美的集团不管是收购科陆电子、东菱技术、还是万东医疗,都是为了在能源、工业、医疗等领域发展 To B 业务,而 Clivet、东芝、库卡的收购则是在家电行业向海外拓展。

截至当前,美的集团创始人何享健直接及间接持有美的集团合计 31.3% 的股权,按照 10 月 31 日 3717 亿元市值计算,对应的就是 1163 亿元的财富。

除此之外,一旦相关资本运作完成,美的集团将紧随海尔智家,成为 A+H 上市的第二家白电巨头,何享健家族实际控制的上市数量也将从 9 家增至 11 家,其中 A 股上市公司将从 7 家变为 9 家。

为什么港股上市?

近期一系列资本运作背后,最受关注的还是美的集团整体赴港股上市。

市场的疑问大多围绕美的赴港上市的真实意图——如此一家手握 800 亿元、每年分红超过一百亿元的 " 现金奶牛 ",还需要来自港股市场的资金吗?

在公开资料中,美的集团此次上市募资的用途包括全球范围内的科技研发、智能制造体系的持续建设及供应链管理的升级、完善全球销售渠道和网络以及提高自有品牌的海外销售,以及用于运营资金及一般公司用途。

但关于科研投入、营销渠道等资金用途的描述背后,其实是美的集团在向海外市场拓展过程中,整体层面资金相对充裕,但海外资金相对缺乏的体现。

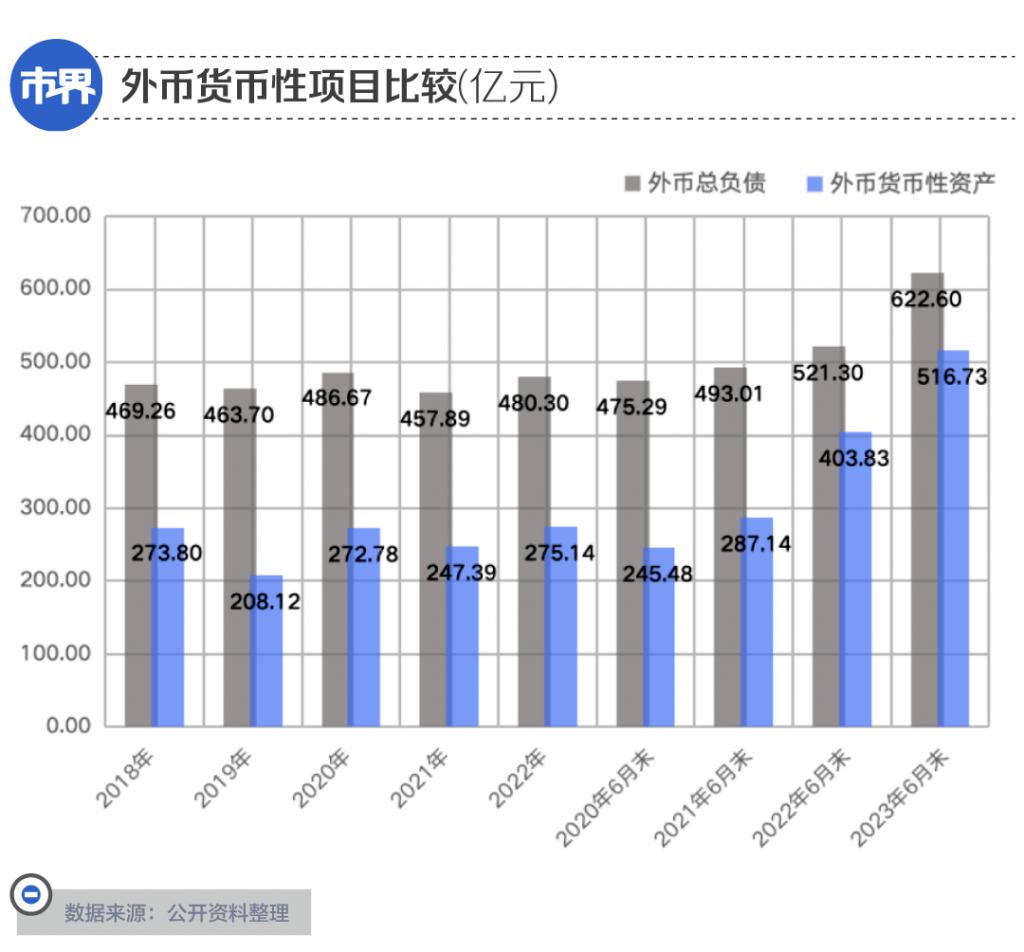

梳理年报数据可见,2018 年到 2022 年,美的集团的外币货币性资产(包括外币货币资金、外币应收账款、外币其他应收款)合计金额都在 208 亿元到 275 亿元之间,外币货币性负债(包括长短期借款、应付账款、其他应付款、应付债券等)则在 458 亿元到 493 亿元之间,外币货币性资产始终低于负债。

从半年报数据来看,不管资产还是负债,美的集团的外币货币性项目都在 2022 年 6 月末和 2023 年 6 月末有显著提高,分别从此前延续多年的 200 亿、400 亿级别上升到 500 亿、600 亿级别,这也意味着近两年美的集团在海外市场明显提高的资金需求量。

但美的集团目前仍有接近 60% 的收入来自国内市场,想要将国内资金转到海外账户面临重重外汇限制,在港股上市直接募集境外资金成为一种更直接的方式。

至于海外市场的钱都用在哪了,中泰证券研报分析认为,H 股上市可助力潜在海外并购和全球化战略下资本开支,另一方面 2B 业务发展也将提升资本开支强度。

除此之外,参照已经实现 A+H 股上市的海尔智家,依托 A+H 上市平台,分别设置了 A、H 员工持股计划,二者在参与对象上存差异化设置。美的已具备良好的限制性股票激励和员工持股机制,考虑全球化布局下存在大量外籍员工,依托 H 股平台或能使激励方案更具吸引力。

海外市场缺钱的因素之外,美的集团目前沪深港通持股比例(占自由流通股,下同)达到 29.62%,意味着南向资金持股已接近上限,相比之下格力电器只有 13.95%,海尔智家则为 17.24%,从这个层面上看,美的集团赴港上市后在港股市场也有更大可能获得比海尔智家更好的估值。

海外缺钱也罢,受到境外资金青睐也罢,美的集团奔赴港股更深层次的考量还是海外市场对于美的集团来说越来越重要了。

《2022 年中国家电行业年度报告》显示,2022 年家用电器内销零售额为 7307.2 亿元,同比下滑了 9.5%,而美的集团的营收增速也在 2022 年创下近六年新低。

相比较来看,海尔智家近几年大手笔收购带来的业绩助力相对明显—— 2014 年来自海外市场的收入就超过了 40%,2023 年上半年以达到 51.89%,且 2019 年以来海外市场增幅始终大于国内市场。

但美的集团 2022 年来自海外市场的收入从 2016 年开始就达到 40%,近几年占比并无显著提高,2022 年海外市场收入增幅 3.63% 也显著低于海尔智家的 9.91%,海外市场的探索仍有较大空间。

市场反馈消极

虽然有一系列好处,但美的集团赴港上市,似乎并不受资本市场的 " 待见 "。

8 月份美的集团公告称,正在对境外发行证券(H 股)并上市事项进行前期论证,此后两个交易日股价连续下跌。10 月 24 日美的集团正式发布向港交所递表的消息,次日市场又以 1.43% 的跌幅回应,目前也仍保持小幅波动。

为什么市值超 3700 亿元的美的集团赴港上市,没能在市场上溅起更多水花?

事实上,如果看恒生指数当前的滚动市盈率,只有 8.23,而过去 20 年恒生指数市盈率均值为 12.25,过去 10 年则是 10.49。从下图也可看出,当前恒生指数市盈率不仅低于均值,也几乎处于过去 20 余年的最低水平。

在资本市场整体市盈率较高节点上市,无疑能够获得更高的估值和更多的融资,反之则并非一个理想的上市节点,简单理解就是美的集团当下上市并不 " 划算 "。

从这个角度,美的集团依然如此选择,某种程度上说明了其现阶段对于资金的需求度较高,也没有耐心再等待一个更加合适的时机了。

除此之外,即便如前文所述,美的集团更受外资青睐,也难以突破港股市场估值普遍偏低的处境。

以同样是在 A+H 两地上市的海信家电和海尔智家为例,截至 2023 年 10 月 31 日,海信家电港股价格为 21.5 港元 / 股,约合人民币 20.1 元 / 股,同日其于 A 股市场价格为 23.8 元,比港股高出 18.41%,海尔智家情况类似,A 股价格也比港股折算后人民币价格高出 6 个百分点。

在此背景下,美的集团赴港上市大概率也将面临相似的局面,而这可能会对现有股东权益起到进一步稀释的作用。

与此同时,美的集团虽然从销售额和销量的角度来看,已经是全球范围内最大的家电企业,但从盈利能力来看,还有一定的空间。

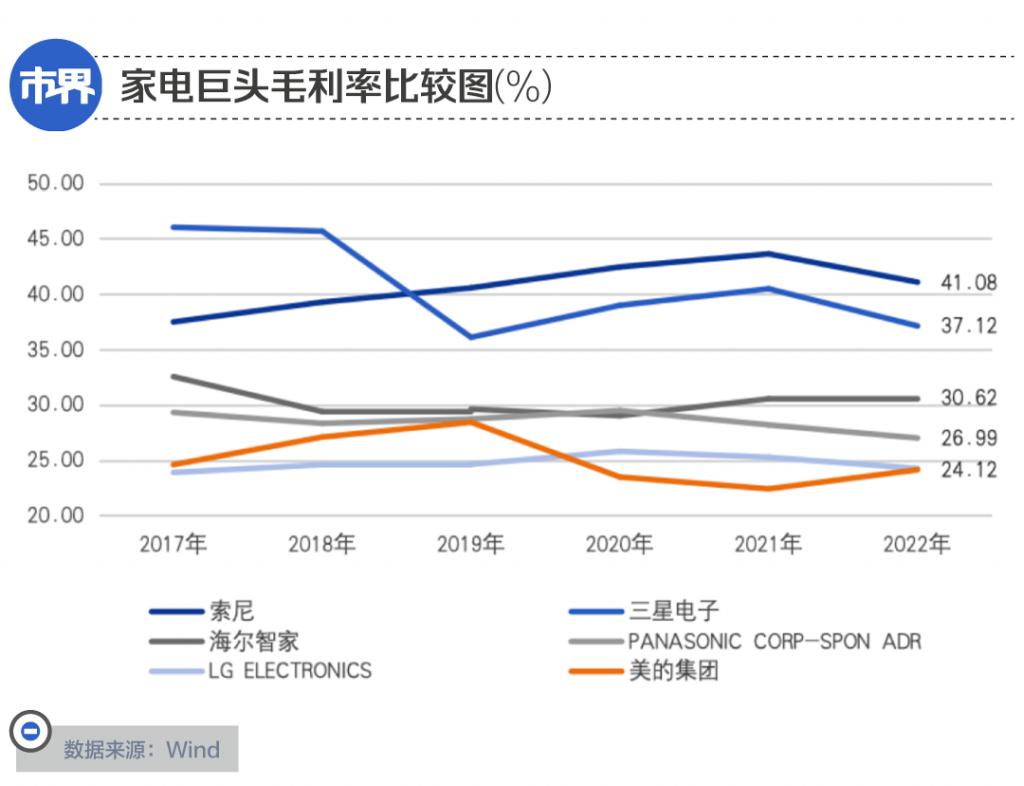

2023 年《财富》世界 500 强排行榜中,有 6 家家电企业上榜,分别为韩国的三星电子(25)和 LG 电子(205),日本的索尼(104)和松下(218),以及中国的美的集团(279)和海尔智家(419)。

值得注意的是,Wind 数据显示,这六家企业中美的集团的毛利率居于最后,只有 24.12%,而另外五家的毛利率则在 24.24% 到 41.08% 之间不等。

在这背后,三星有领先的半导体业务作为整体毛利率的支撑,索尼有更具优势的影音技术,松下的空调、洗衣机等产品则在高端领域占有一席之地。

比如京东上的洗烘套装,松下的热销款能卖到 7000 元至 1 万元的定价,美的的热销款则在 2000 元到 4000 元之间。

究其原因,2022 年美的集团 OBM(自有品牌)业务模式下的收入占海外智能家居收入的比重首次超过 40%,意味着仍有 60% 的海外家电收入以 OEM 为代表的代工形式存在,而毛利率更高的海尔智家,2022 年自主品牌收入在海外收入中的占比已经达到 100%。更多的代工业务显然对美的集团的整体毛利率产生影响。

但美的集团的优势也很明显——即便毛利率方面垫底,其费用率 2020 年以来就控制在 13%-19% 之间,在六家中属于最低,尤其 2020 年开始又有显著降低,而另外五家 2017 年以来平均费用率则在 17% 到 31% 之间。

在这背后,2012 年美的集团启动数字化转型,2020 年战略升级为 " 全面数字化 ",已经实现 100% 的业务运行数字化和 70% 决策行为的数字化。

就这样,溢价有限的美的集团,靠着绝佳的运营效率,整体净利率自 2017 年以来都排在六家之中的前三名,仅次于三星或三星和索尼。

也依托于这种更高的运营效率,如果用巴菲特最看重的 ROE 指标比较,近几年美的集团的 ROE(摊薄 / 扣除)大多时候都是上述六大家电巨头中最高或者第二高的存在。

机遇与挑战并存的背景下,此次美的集团若能成功在港股上市,也将拥有更多弹药粮草,用以应对全球范围内日趋激烈的行业竞争。

作者 | 林夏淅

编辑 | 刘肖迎

运营 | 刘 珊

-

- 折扣店,水有多深?

-

2023-11-07 08:03:57

-

- 双十一,年轻人的“囤金大作战”

-

2023-11-07 08:01:41

-

- 振兴东北,靠俄罗斯还是靠自己?

-

2023-11-07 07:59:25

-

- 人为什么不喜欢道歉?

-

2023-11-07 07:57:09

-

- 开跳海酒馆前,他已经赚了两个亿

-

2023-11-07 07:54:53

-

- 警惕,症状酷似感冒,一旦感染终身携带,近期多发……

-

2023-11-06 05:26:25

-

- 这 10 批次食品抽检不合格!不要再吃啦→

-

2023-11-06 05:24:09

-

- 大一女生跳江轻生,生前疑遭网暴

-

2023-11-06 05:21:54

-

- 海派杂技再添力作,《天山雪》串联 70 年各族人民建设新疆壮美历程

-

2023-11-06 05:19:38

-

- 欢迎投资中国、投资上海!在这个重磅活动中,陈吉宁王文涛龚正发出邀约

-

2023-11-06 05:17:22

-

- 不犯错就几乎没有创新!科学大师开导年轻人:失败“值得被拥抱”

-

2023-11-06 05:15:06

-

- 生活中处处需要最优解,既得“最优”何以“更优”?听听数学家们的答案

-

2023-11-06 05:12:50

-

- 生日当天,浙江小伙泪崩:“终于找到妈妈了!”

-

2023-11-06 05:10:34

-

- 燃!江苏运动员日进八金!

-

2023-11-06 05:08:18

-

- 大学生被骗 350 万!新诈骗剧本来了,手段太迷惑!

-

2023-11-06 05:06:02

-

- 全方位、多角度,中央广播电视总台进博会报道准备就绪

-

2023-11-05 04:21:01

-

- 成本仅 1 元,翻 500 倍还有人抢着买?网友直呼太离谱

-

2023-11-05 04:18:45

-

- 粤剧电影又传捷报!《谯国夫人》夺金鸡奖“最佳戏曲片”

-

2023-11-05 04:16:29

-

- 粉丝激增,17 岁少年卖爆米花火了!妈妈一句话让人动容

-

2023-11-05 04:14:13

-

- 出口成交额 223 亿美元,第 134 届广交会线下展闭幕

-

2023-11-05 04:11:57

以家人之名歌曲大全

以家人之名歌曲大全 中国传统文化十大排名(中国十大国粹的顺序)

中国传统文化十大排名(中国十大国粹的顺序)